Archive for the ‘Economía’ Category

Devaluación: esta vez, tampoco es distinto

Las recientes devaluaciones de las monedas de Venezuela y Argentina han sido presentadas por estos gobiernos, y por la izquierda chavista o kirchnerista, como partes de políticas progresistas e inclusivas, y hasta (en el caso chavista) socialistas. En particular, han enfatizado que no se trata de un “ajuste” sobre los bolsillos de los trabajadores, que esta vez “es distinto”. Aunque, por otro lado, sostienen que la culpa de la depreciación de las monedas la tienen “los especuladores” y “los grandes grupos concentrados”. Es claro que si unimos ambas afirmaciones, habría que llegar a la bonita conclusión de que los capitales y los especuladores sólo apuran medidas beneficiosas para los obreros y el pueblo (y favorables al socialismo, en Venezuela).

Por supuesto, estos dislates discursivos son el resultado de la función que naturalmente cumplen estos personajes: ocultar, manipular y confundir a la opinión pública; aunque lo disimulen con solemne palabrerío “nacional progresista”. Por eso, a algunos de estos sujetos se les podría aplicar aquellas palabras de Marx: “Viejo roué ladino, concibe la vida histórica de los pueblos y los grandes actos de gobierno y de Estado como una comedia, en el sentido más vulgar de la palabra, como una mascarada, en que los grandes disfraces y las frases y gestos no son más que una careta para ocultar lo más mezquino y miserable”. Trasladado a la actualidad argentina, se trata del lumpen burgués, o pequeño burgués, puesto a funcionario “que se la cree”, y juega a la lotería de las finanzas y los tipos de cambio. Después de todo, ¿para qué sirven los bonos de los jubilados, y los dineros del erario público, si no es para “intervenir como revolucionarios” en los mercados que hasta ayer mismo se jactaban de “dominar con la política”?

Lo que enseña la historia

Sin embargo, para el pueblo no hay comedia, sino tragedia. La tragedia del empeoramiento de sus niveles de vida, de la caída de los salarios, de los famosos “ajustes”. Es que el verdadero contenido de la devaluación es provocar una redistribución regresiva del ingreso de los asalariados, y de los sectores populares. Ahí está la historia económica argentina para atestiguarlo; se trata de fenómenos sistemáticos. Pero desde los medios K se intenta instalar la idea de que los ajustes por vía devaluación e inflación solo habrían ocurrido a partir del dominio del neoliberalismo, desde 1976, y estrictamente hasta 2003 (2001-2 está “en discusión”).

Precio de la soja y mercados financieros (2)

![Rolando Astarita [Blog] Marxismo & Economía El paro general del jueves](https://rolandoastarita.blog/wp-content/uploads/2014/04/marxista_economista.jpg?w=700) Esta es la segunda parte de la nota iniciada aquí.

Esta es la segunda parte de la nota iniciada aquí.

Forwards y futuros

Empecemos con lo más elemental, la diferencia entre una operación contado (o spot) y un contrato “a plazo” o forward. Si un acopiador, o una empresa, compra trigo a un granjero y paga al contado, la transacción es, naturalmente, spot. Por el contrario, si las dos partes acuerdan no intercambiar trigo por dólares hasta una fecha posterior, la transacción es descrita como forward. El forward establece la entrega en un tiempo futuro y un lugar especificados, de una cantidad y calidad determinadas de la mercancía (supongamos, trigo). Los forwards, a su vez, se negocian a un precio que deriva del precio del trigo -de ahí el nombre de derivados para este tipo de activos-, generando ganancias o pérdidas a sus poseedores. Supongamos, por ejemplo, que después de haber cerrado el forward, sube el precio del trigo; en ese caso, el poseedor del forward puede venderlo con una ganancia.

Pues bien, los contratos de futuros son, esencialmente, contratos forward, pero de tipo estándar (la cantidad, calidad del producto y lugares de entrega son estándar), que se negocian en mercados institucionalmente supervisados. Por eso, las casas que pueden entregar o recibir las mercancías deben estar autorizadas para operar, y los que operan en futuros están obligados a depositar garantías, que pueden aumentar a medida que los precios se mueven contra el inversor. Aclaremos que además de los especuladores financieros, operan con futuros productores, comerciantes, acopiadores e industriales, que tienen interés directo en el bien. Con estas nociones básicas, veamos ahora cómo opera el mercados de futuros de granos en EEUU. Tomo como fuente el muy completo “Informe sobre el mercado estadounidense de futuros de trigo, de 2009”, que realizó un Subcomité del Senado de Estados Unidos.

La operatoria en futuros de granos

Si bien los contratos de futuros raramente se utilizan para proveer la mercancía al comprador, juegan un rol significativo en la comercialización de los cereales. Lo explicamos con un ejemplo.

Precio de la soja y mercados financieros (1)

En julio de 2011 el precio de la soja en Chicago rondaba los 590 dólares por tonelada. En agosto de 2012 estaba en 470 dólares; en agosto pasado, en 527, y a principios de octubre, en 470. Estas oscilaciones nos dan la oportunidad de volver a una cuestión que se debatió en el curso del conflicto entre el Gobierno argentino y los empresarios agrarios en 2008, a saber, el rol de los mercados financieros en los precios de los productos primarios. Recordemos que en aquellos días, muchos estudiosos y políticos del progresismo K y no K, y de la izquierda, sostuvieron que el alza del precio de los alimentos, y de las materias primas en general era provocada por el accionar de los capitales especulativos en los mercados de futuros.

Se trata de una idea muy difundida, ya que encaja en la tesis de la “financiarización”, lugar común de los programas reformistas pequeño burgueses del capital. Es que, según el enfoque de la “financiarización”, los males de la economía no se originan en las relaciones de producción capitalistas, sino en el dominio de las finanzas, que habrían tomado el mando desde los inicios de la década de 1980. En particular, los capitales especulativos determinarían entonces, a través de los mercados de derivados, los precios de los productos primarios. Por eso, el alza de los precios de las materias primas desde inicios de los 2000 a 2008, no tendría por causa el aumento de los costos, o la insuficiencia de la producción para responder al aumento de la demanda china, sino la codicia de los especuladores. Lo cual equivale a decir que no existe determinación objetiva de los precios; la ley del valor trabajo habría dejado de tener vigencia. ¿Por qué subieron vertiginosamente los precios de los productos primarios entre 2001 y 2008? Porque los especuladores en los mercados de futuros ganaban jugando al alza. ¿Por qué bajaron en 2009? Porque desde 2008 especularon a la baja. ¿Por qué se recuperaron los precios entre mediados de 2009 y 2011? Porque desde mediados de 2009 decidieron ganar con el alza. ¿Por qué bajó la soja entre 2011 y 2012? Porque los especuladores ahora se enriquecían con la baja. La explicación “teórica” termina reduciéndose al “así lo quisieron los especuladores”. En esta nota -que se divide en dos partes- examino críticamente esta tesis.

La crítica de la ortodoxia neoliberal

Los que defienden la explicación que hace eje en la especulación financiera, piensan que la misma es progresista porque se opone a la apologética neoclásica del mercado, y en particular, a la hipótesis de los mercados eficientes, que dice que los precios de los activos financieros reflejan siempre, de manera rápida y total, la información existente acerca de los fundamentos, de manera que nunca hay títulos sobre o subvalorados. Por ejemplo, si sube el precio de una acción es porque las ganancias, ventas, etcétera, de la empresa han mejorado, y el alza expresa la cuantía de la mejora. Lo mismo sucedería con los derivados, como los futuros o las opciones (Eugene Fama, profesor de la Universidad de Chicago, acaba de recibir el premio Nobel de Economía por elaborar esta estúpida teoría).

Después de Chevron, Ciadi

Por estos días el gobierno argentino tomó una serie de medidas que van todas en la línea del acuerdo Chevron – YPF. Por un lado, acordó pagar a cinco empresas extranjeras las sentencias del Ciadi, por unos 460 millones de dólares. El acuerdo establece que el pago será con bonos, tendrá una quita del 25% y las empresas beneficiadas invertirán el 10% en bonos argentinos. A partir de este acuerdo, el Banco Mundial concedió un crédito a la Argentina por 3000 millones de dólares, que se destinaría a salud, educación, asignación universal por hijos e inversiones en infraestructura rural. En segundo término, continúan las conversaciones con el FMI para rectificar las mediciones del INDEC, y posiblemente “normalizar” las relaciones. Lo cual abriría paso a la apertura de la negociación con el Club de París para “superar el default que se arrastra desde 2002”, según se informa en Página 12 del 11/10/13. Se trataría de un plan de pagos en cuotas, de una deuda que se eleva a 9000 millones de dólares. En tercer lugar, se negocia con grandes grupos para que inviertan en bonos Baade, con la idea de otorgar, por esta vía, una devaluación “seleccionada” (véase más abajo). Y se alentaría a las empresas locales a tomar préstamos en el exterior, según informa La Nación (13/10/13).

Agreguemos a lo anterior la reapertura por ley del canje de deuda; la presentación de una oferta para compensar a Repsol; y que está en estudio otorgar nuevos estímulos a las empresas productoras de gas (hace unos meses se subió el precio en boca de pozo a 7,5 dólares por millón de BTU). Todo apunta a lo mismo: conformar “a los mercados”. El objetivo, como dice el diario K, es “conseguir divisas y promover las inversiones de las empresas extranjeras” (Página 12, citado). Es la expresión de dos problemas íntimamente relacionados, el déficit del sector externo, por un lado, y la debilidad de la inversión.

Sector externo

Anotemos algunos datos que muestran las crecientes dificultades del sector externo. De enero a junio, el saldo en la balanza comercial fue positivo por 6491 millones de dólares; el saldo de servicios fue negativo por 2667 millones (principalmente por turismo), y las transferencias por intereses, utilidades y dividendos significaron una salida de 5391 millones de dólares. El balance de cuenta corriente fue deficitario por 1720 millones. A su vez, la cuenta de capital y financiera fue deficitaria por 2203 millones de dólares; a lo que se suma una salida de 1371 millones de dólares, consignada como “Errores y omisiones netos” (aclaración: se trata de un ajuste por discrepancias estadísticas en las cuentas de la balanza de pagos; lo que de todas formas llama la atención es la magnitud). De resultas, la caída de reservas internacionales, siempre en el primer semestre, fue de 5294 millones. Agreguemos que hasta el momento de escribir esta nota, mediados de octubre, las reservas siguieron bajando, ubicándose ahora en 34.502 millones, lo que representa una caída de casi 8000 millones desde enero. Con el agravante de que sólo en septiembre el Banco Central perdió reservas por 1150 millones de dólares.

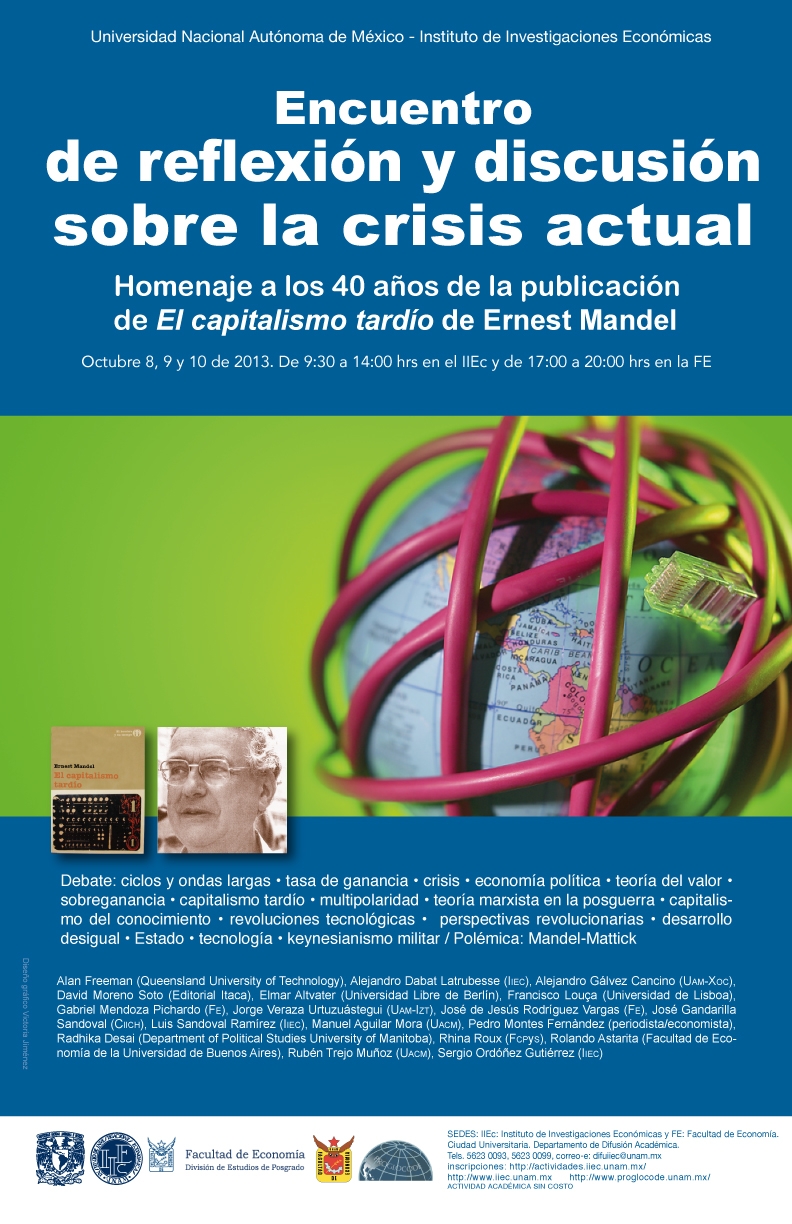

Encuentro-homenaje a 40 años de «El capitalismo tardío»

Durante los días 8, 9 y 10 de de octubre se realizará un encuentro-homenaje con motivo de los 40 años de la publicación de El capitalismo tardío, de Ernest Mandel, en las sedes del Instituto de Investigaciones Económicas de la Facultad de Economía de la UNAM, México.

Por gentileza de los organizadores, he sido invitado a presentar una ponencia, que irá por teleconferencia desde la Facultad de Ciencias Económicas, de Buenos Aires, el día martes 8, de 17 a 17:45 horas. El título de la misma es «La tesis de Ernest Mandel de los ciclos largos, consideraciones sobre método».

Reproduzco a continuación el texto de presentación del encuentro.

«El capitalismo tardío es el libro que consagra a Ernest Mandel como el economista marxista más importante de la segunda mitad del siglo XX y forma parte de una constelación integrada por intentos globales de interpretación del capitalismo mundial de la posguerra.

En el actual contexto de crisis económica, social y ambiental se manifiesta una reanimación de la discusión marxista que en sus expresiones más desarrolladas convoca a la recuperación de los conceptos fundamentales de la crítica de Marx a la economía política así como los aportes clásicos de la discusión marxista del siglo XX.

Con este espíritu, un conjunto de académicos estamos convocando a un encuentro de reflexión y discusión sobre la crisis actual y alternativas de desarrollo, que recupere de manera creativa el legado de Mandel plasmado en el El capitalismo tardío, a los 40 años de su publicación.

Instituciones Convocantes:

Campo de Conocimiento de Economía Política (CCEP) y de Economía Internacional (CCEI) del Posgrado de la Facultad de Economía; Unidad de Investigación Economía del Conocimiento y Desarrollo (ECCODE) del Instituto de Investigaciones Económicas; Instituto de Investigaciones Económicas (IIEc), Facultad de Economía (FE); Programa de Globalización Conocimiento y desarrollo (PROGLOCODE).

Nota: Para más información, http://www.proglocode.unam.mx

Marx sobre trabajo potenciado

La nota sobre Mandel y la plusvalía extraordinaria ha provocado muchas críticas, en particular a la noción de trabajo potenciado. Algunas ya las he respondido (véase aquí) y otras las iré tratando en los próximos días. En esta nota intento aportar elementos para el estudio del concepto en la obra de Marx. Empiezo recordando la noción tal como se presenta en El Capital, para luego ampliarla con textos que permanecieron en borrador.

Trabajo potenciado en El Capital

El capítulo X del tomo 1 de El Capital constituye el texto clave en que Marx explica cómo se generan las plusvalías extraordinarias, de las que deriva la plusvalía relativa. En el mismo Marx define al trabajo potenciado como aquel trabajo que se aplica con una tecnología superior a la imperante en la rama. Escribe:

“El trabajo cuya fuerza productiva es excepcional opera como trabajo potenciado, esto es, en lapsos iguales genera valores superiores a los que produce el trabajo social medio del mismo tipo” (1999, pp. 386-7). De manera que lo que permite generar más valor por unidad de tiempo es su carácter “excepcional”, la diferencia que media entre la tecnología avanzada y la promedio. Por eso, mientras dura la diferencia, el “valor individual” del producto es menor que el valor social. Pero dado que “el valor real de la mercancía… no es su valor individual, sino su valor social”, el capitalista puede vender por encima de su valor individual, y realiza así una plusvalía extra. Por eso, dice Marx, la expresión dineraria del valor del producto de la jornada laboral en la empresa avanzada tecnológicamente “es más elevada que la del trabajo social medio de la misma índole” (p. 386). Por eso también, más abajo agrega: “… aquel plusvalor extraordinario desaparece no bien se generaliza el nuevo modo de producción y se extingue con ello la diferencia entre el valor individual de la mercancía producida a más bajo costo y su valor social” (p. 387).

Aclaremos que esta plusvalía extraordinaria (y ganancia extraordinaria), derivada del cambio tecnológico, debe distinguirse de la que surge cuando, por coyunturas extraordinarias las mercancías producidas bajo las peores condiciones regulan el mercado en una rama; por ejemplo, cuando la demanda supera a la oferta en esa rama. En esos casos, las empresas con tecnología media obtendrán una tasa de ganancia por encima del promedio (véase el capítulo X t. 3 de El Capital). Pero no es éste el mecanismo contemplado en el análisis del cambio tecnológico y la plusvalía extraordinaria, que están en la base de la plusvalía relativa, discutida por Marx en el capítulo X del tomo 1.

Respuesta al profesor Manzanera Salavert

El profesor español Miguel Manzanera Salavert ha publicado una crítica a “Mandel sobre plusvalía extraordinaria”, que puede consultarse en http://nangaramarx.blogspot.com.ar/2013/09/sobre-plusvalia-relativa-y-ganancias.html. En esta nota respondo a Manzanera Salavert. Aprovecho para agradecer a Omar Montilla, quien en su portal Ñángara Marx, ha publicado mi nota sobre Mandel y la plusvalía extraordinaria, y la crítica de Manzanera Salavert.

La crítica de Manzanera Salavert

Manzanera Salavert plantea que he confundido la plusvalía relativa con las ganancias extraordinarias. Sostiene que hay que distinguir entre plusvalía absoluta y relativa, que la primera “se origina en el trabajo impago”, el exceso de trabajo que el empleador exige al obrero, y la segunda se debe al incremento de la productividad. Explica que si se duplica la productividad y el trabajador sigue necesitando la misma cantidad de bienes para reproducir su fuerza de trabajo, suponiendo que los precios se han mantenido invariables, “la plusvalía absoluta se ha triplicado”. Luego afirma que en la medida en que la innovación tecnológica se ha extendido a otras industrias, “esa multiplicación es la plusvalía relativa”; de manera que ésta sería “el efecto multiplicador de la innovación tecnológica”. Explica que la plusvalía absoluta da origen al beneficio capitalista, y las ganancias extraordinarias, en cambio, “se producen al transformar la plusvalía relativa en beneficio”. En definitiva, la plusvalía relativa daría origen a las ganancias extraordinarias.

En seguida afirma que el capital constante no puede permanecer igual cuando hay aumento de productividad, porque toda revolución tecnológica implica inversiones de capital. Acuerda en que no hay transferencia de plusvalía desde las empresas atrasadas a las adelantadas, “pero siempre que tengamos en claro que estamos hablando de la plusvalía producida por el trabajo y no del beneficio obtenido por el capitalista”. Aunque luego afirma que sí hay transferencia de valor hacia la empresa avanzada tecnológicamente, “entendiendo ahora por valor el valor de cambio, beneficios monetarios”.

Manzanera Salavert sigue luego con las diferencias entre valor de uso y valor de cambio; identifica el valor de uso con la “sustancia del valor” y el valor de cambio con la magnitud del valor. Y afirma que el plusvalor “consiste en el incremento del valor de uso producido por la creatividad del obrero”. Finalmente, sostiene que la innovación tecnológica “puede ahorrar trabajo en el proceso de producción, disminuyendo la cantidad de trabajo incorporado a la mercancía”, pero solo “puede” porque el trabajo ahorrado en la producción de bienes de consumo “se gasta en la producción de bienes de capital” (maquinaria, tecnología, etc.). Luego afirma que la transferencias de beneficios desde las empresas atrasadas a las avanzadas no depende exclusivamente de mecanismos mercantiles, “sino de factores políticos que priorizan el valor del capital (trabajo muerto) sobre el valor de la fuerza de trabajo (trabajo vivo)”. Y concluye que éste sería el verdadero sentido del análisis de Mandel “del mecanismo capitalista de innovación tecnológica”.

Mercancía, valor y relación social

En una entrada anterior presenté una explicación de por qué, en la teoría de Marx, el capital es una relación social, consistente en la escisión entre propietarios y no propietarios de los medios de producción (aquí). En esta nota analizo por qué la mercancía y el valor son relaciones sociales. Más precisamente, por qué son el resultado necesario de una sociedad específica, caracterizada por la propiedad privada de los medios de producción. Este análisis permite también entender la diferencia sustancial entre la teoría del valor de Marx, y la teoría de Ricardo. Antes de entrar en el tema, aclaro que no pretendo sustituir la lectura de los textos de Marx. Simplemente trato de ayudar a la comprensión de algunos apartados del capítulo 1 de El Capital, como los referidos a la forma del valor.

Una primera aproximación

Empecemos con una primera aproximación a la noción de Marx de “forma social”. En los pasajes iniciales de El Capital Marx dice que en la sociedad capitalista la mercancía es “la forma elemental de la riqueza”, y poco después habla de la “forma social” de la riqueza material. Con esto quiere significar que, en la sociedad capitalista, los productos del trabajo humano, además de ser bienes físicos, tienen una propiedad o forma social, que consiste en ser mercancías. El trigo, por ejemplo, es mercancía, no por alguna cualidad física que le sea inherente, sino porque, bajo determinadas relaciones entre los seres humanos, es llevado al mercado para su comercialización; esto es, se convierte en mercancía. Su contenido material -y por ende, su utilidad-, es una condición para que sea mercancía, pero no determina al cereal como mercancía. Así, el trigo que producía una antigua familia campesina para su subsistencia, no era mercancía, aunque constituía una riqueza material que satisfacía sus necesidades. El ser mercancía, entonces, constituye una propiedad social, que remite a una forma de relacionarse entre los seres humanos para producir e intercambiar.

De la misma manera, también el valor constituye una cualidad social. Si digo, por ejemplo, que el trigo tiene tales y cuales propiedades nutritivas, y además vale x dólares, me estoy refiriendo a dos propiedades distintas. La primera atañe una cualidad física, que el trigo manifiesta con su cuerpo de trigo (la cantidad de nutrientes que posee la puedo examinar en el mismo trigo). La segunda, el hecho de que “vale”, es de otro tipo, es social, y por eso sólo la expresa el trigo a través de una relación, con el dinero, o con otra mercancía. Se trata de una propiedad objetiva (es el trigo el que tiene el valor), pero social, y por esta razón no puede manifestarse a través de alguna características física (véase Marx, 1999, p. 63, t. 1). Por eso también, el tener valor es una propiedad históricamente determinada; existieron sociedades en las cuales los productos del trabajo no eran mercancías, ni poseían valor, aunque sí valor de uso.

Mandel sobre la plusvalía extraordinaria

En esta nota discuto la tesis que dice que las plusvalías extraordinarias que obtienen las empresas de mayor productividad relativa se origina en el trabajo realizado en las empresas de menor productividad relativa. Recordemos que la plusvalía extraordinaria se refiere a la plusvalía que obtienen las empresas que tienen una ventaja tecnológica, y disminuyen el tiempo de trabajo invertido en la producción, con respecto al tiempo de trabajo social promedio imperante en la rama. En esas circunstancias, las empresas avanzadas podrán vender sus mercancías al precio promedio (establecido por el tiempo de trabajo promedio en la rama), de manera de embolsar una plusvalía extra. Dado que esas empresas estarían empleando menos trabajo por unidad de producto, se plantea la cuestión de cuál es el origen de la plusvalía extraordinaria que obtienen. La tesis que discuto en esta nota afirma que proviene de las empresas que, debido a su atraso tecnológico, utilizan más mano de obra que el promedio de la industria. Esta explicación fue presentada por Ernest Mandel en El Capitalismo tardío (en francés se ha publicado con el título de Le Troisième Âge du Capitalisme), y ha sido aceptada por muchos marxistas destacados. La tesis tiene consecuencias importantes, ya que la plusvalía extraordinaria sustenta la explicación de Marx de la renta diferencial de la tierra, y también es la base de la explicación de Mandel (asimismo de Shaikh, Carchedi y otros) de las transferencias de plusvalía desde los países atrasados hacia los adelantados.

Naturalmente, la crítica que formulo en esta nota no afecta mi valoración global acerca de la contribución de Mandel en El capitalismo tardío. Entre otras cuestiones, con este libro Mandel lideró el movimiento de los marxistas que volvieron a poner la atención en la ley de la tasa de decreciente de la ganancia y su relación con las grandes crisis del capitalismo. Sin embargo, esto no debería disimular la necesidad de revisar algunas de las formulaciones de Mandel. Su interpretación sobre el origen y naturaleza de la plusvalía extraordinaria es una de ellas. Empiezo presentando el planteo de Mandel.

La tesis de Mandel

Mandel sostiene que la plusvalía extraordinaria proviene de valor generado por las empresas de baja tecnología; esto es, empresas que emplean más trabajo vivo, por unidad de producto, que el promedio de la rama. Escribe:

El capital como relación social

El objetivo de esta nota es presentar, de una manera accesible, la concepción de Marx sobre el capital y algunas conclusiones políticas que se desprenden para los marxistas del asunto. Tengamos en cuenta que, según la representación habitual, la máquina, el dinero, las materias primas, etcétera, son “en sí” capital. Eso es, se los considera capital, al margen de las relaciones sociales en que se hallan inmersos. Por ejemplo, Böhm Bawerk define al capital como el conjunto de productos que sirven para adquirir bienes (ver aquí). En este enfoque, ni siquiera es necesario que haya sociedad para hablar de capital; después de todo, Robinson Crusoe pasa a tener su primer «capital» cuando posterga la recolección de frutos salvajes para construir el arco y la flecha. De esta manera, el capital queda desprovisto de todo contenido social e histórico. Se transforma en un presupuesto ineludible de la vida productiva del ser humano; pareciera “natural” entonces que haya capital para producir. Su raíz social se hace invisible. La concepción de Marx es la opuesta. Dice: “… el capital no es una cosa, sino determinada relación socia de producción perteneciente a determinada formación histórico-social y que se representa en una cosa y le confiere a ésta un carácter específicamente social” (1999, pp. 1037-8, t. 3). En lo que sigue, desarrollamos esta idea.

La primera aproximación

Marx introduce la noción de capital a través de una conocida fórmula: Dinero – Mercancía – Dinero, esto es, comprar para vender. De ahí, la primera aproximación a la noción de capital: “El dinero que en su movimiento se ajusta a este último tipo de circulación, se transforma en capital, deviene capital y es ya, conforme a su determinación, capital” (1999, p. 180, t. 1).

Naturalmente, el circuito D – M – D tiene sentido si la cantidad de dinero obtenida en la venta supera al dinero adelantado en la compra. De manera que la fórmula es D – M – D’, significando D’ el monto inicial más un plusvalor, o plusvalía. Esto nos indica, además, que la finalidad del proceso no es la producción de valores de uso, como sostiene la economía burguesa, sino valorizar el dinero adelantado. El capitalista lanza dinero a la circulación con el fin de incrementar su valor. Y si las condiciones para la valorización no son propicias, por la razón que sea, el capitalista intentará mantenerse líquido; se desatará entonces la crisis, seguida de la recesión o depresión económica.

Debido a que el dinero es la encarnación del valor (como explicó Marx en el capítulo primero de El Capital), el valor aparece como el sujeto del proceso: “… el valor se convierte aquí en el sujeto de un proceso en el cual, cambiando continuamente las formas de dinero y mercancía, modifica su propia magnitud, en cuanto valor se desprende de sí mismo como valor originario, se autovaloriza. Ha obtenido la cualidad oculta de agregar valor porque es valor. Pare crías vivientes, o, cuando menos, pone huevos de oro” (ídem), p. 188). Y un poco más adelante: “El valor, pues, se vuelve valor en proceso, dinero en proceso, y en ese carácter, capital” (p. 189). En esta primera aproximación, el capital ya se concibe como relación. Una herramienta, un cierto monto de dinero, no son capital por fuera de la relación D – M – D’. Pero con esto tenemos solo la primera noción («representación», diría Hegel) de la naturaleza de la relación social implicada en el capital; su contenido sólo se descubre cuando se indaga en la fuente del aumento del valor. ¿Cómo es posible que el valor dé valor, y en forma creciente?