Posts Tagged ‘tipo de cambio’

Economía argentina: crisis, ajuste y… ¿ortodoxia?

Dedico esta entrada a actualizar algunos datos sobre la crisis económica argentina.

Dedico esta entrada a actualizar algunos datos sobre la crisis económica argentina.

Para un marco más general, y en perspectiva, remito a la nota “La crisis argentina, una visión de largo plazo” (aquí, aquí, aquí).

En esta introducción destaco que en los 45 años que van desde 1975 (última gran crisis de la industrialización por sustitución de importaciones) al 2020, hubo 20 de crecimiento negativo del PBI. En 1981-1982, 1988-1990, y 1999-2002, las caídas fueron superiores al 10%.

La caída de 2020 configura el cuarto episodio de este tipo, es decir, derrumbe del producto de dos dígitos.

Caída del PBI, consumo e inversión

En el segundo trimestre el producto cayó 19,1% frente a igual período de 2019; en la primera mitad del año la caída interanual fue del 12,6%. El consumo privado en el segundo trimestre cayó 18,9%. La formación bruta de capital fijo cayó 27,3% en el mismo período. La inversión en términos de PBI, a precios corrientes, fue de apenas 9,5%. Lee el resto de esta entrada »

Deuda / PBI, tipo de cambio y teoría del valor trabajo

A raíz de las notas que escribí sobre deuda externa, un lector sostuvo –en la sección Comentarios del blog- que mi crítica a Anino-PTS carecía de rigor porque en una entrada afirmé que USD 40.000 millones representaban, aproximadamente, el 8% del PBI de Argentina, y en otra, escrita pocos días después, lo estimé en el orden del 6,5% del PBI. En este último caso, precisé que estaba considerando un PBI de USD 610.000 millones, que es la cifra que presenta el Banco Mundial. De hecho, lo hice para mostrar que, incluso haciendo el cálculo más favorable para el argumento de Anino-PTS, era imposible que existiera una transferencia anual a los acreedores de tal magnitud, en términos del PBI. En cualquier caso, a mi crítico le expliqué que efectivamente había cambiado el cálculo. Pero, ¿a qué se deben estas variaciones?

A raíz de las notas que escribí sobre deuda externa, un lector sostuvo –en la sección Comentarios del blog- que mi crítica a Anino-PTS carecía de rigor porque en una entrada afirmé que USD 40.000 millones representaban, aproximadamente, el 8% del PBI de Argentina, y en otra, escrita pocos días después, lo estimé en el orden del 6,5% del PBI. En este último caso, precisé que estaba considerando un PBI de USD 610.000 millones, que es la cifra que presenta el Banco Mundial. De hecho, lo hice para mostrar que, incluso haciendo el cálculo más favorable para el argumento de Anino-PTS, era imposible que existiera una transferencia anual a los acreedores de tal magnitud, en términos del PBI. En cualquier caso, a mi crítico le expliqué que efectivamente había cambiado el cálculo. Pero, ¿a qué se deben estas variaciones?

Pues se deben a las grandes variaciones del tipo de cambio en Argentina. Para verlo, tomemos por ejemplo el PBI, a precios corrientes, al cuarto trimestre de 2017 y al cuarto de 2018. En diciembre de 2017 el PBI era de 11,69 billones de pesos; en diciembre de 2018 era de 16,76 billones (INDEC). ¿A cuánto ascendía en dólares en esas fechas? Naturalmente, para saberlo tenemos que dividir esas cifras por el tipo de cambio. Pero aquí surge el problema: ¿qué precio del dólar tomamos? Lee el resto de esta entrada »

La crisis argentina, una visión de largo plazo (3)

La parte 2 de la nota, aquí

Crisis fiscal crónica y deuda pública

La debilidad de la acumulación capitalista también sería la causa última del creciente endeudamiento del Estado, y de la crisis fiscal crónica. En este respecto, la primera cuestión a subrayar es la imposibilidad de sostener indefinidamente la demanda mediante gasto fiscal, como pretende el llamado keynesianismo bastardo. Por supuesto, en determinadas coyunturas recesivas una inyección de gasto fiscal puede funcionar como un disparador de la recuperación económica. Pero ello está condicionado a que los capitalistas respondan al estímulo de la demanda reinvirtiendo sus ingresos, y ganancias, en el circuito de valorización del capital. Si ello no ocurre, habrá crecido el déficit fiscal y continuado la recesión. Pero a su vez, si el presupuesto es deficitario, hay que cubrirlo, sea tomando deuda, o con emisión monetaria. En el primer caso, aumenta el stock de deuda, lo cual puede poner presión sobre la tasa de interés. Es lo que ocurrió en Argentina con el intento del gobierno de Macri de sostener la demanda, en 2016 y 2017, mediante gasto estatal, tomando deuda. Con el agregado de que buena parte de esa deuda el Tesoro la tomó en dólares, lo que contribuyó a la apreciación del tipo de cambio, y este al crecimiento del déficit de cuenta corriente. De manera que cuando estalló la crisis cambiaria –fuga de capitales, aumento del precio del dólar- el peso de los servicios de la deuda aumentó considerablemente. Lee el resto de esta entrada »

La crisis argentina, una visión de largo plazo (1)

Esta nota fue escrita a comienzos del mes de noviembre pasado, y fue publicada en francés en el sitio Al l’encontre (véase http://alencontre.org/ameriques/amelat/argentine/la-crise-argentine-mise-en-perspective-a-long-terme.html). La reproduzco ahora para los lectores del blog. Dada su longitud, la publico en tres partes.

Esta nota fue escrita a comienzos del mes de noviembre pasado, y fue publicada en francés en el sitio Al l’encontre (véase http://alencontre.org/ameriques/amelat/argentine/la-crise-argentine-mise-en-perspective-a-long-terme.html). La reproduzco ahora para los lectores del blog. Dada su longitud, la publico en tres partes.

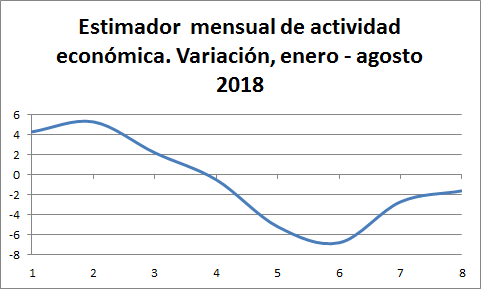

Disparada por la crisis cambiaria, la economía argentina se ha precipitado en la recesión. En septiembre, la actividad industrial se desplomó un 11.5% interanual; la construcción cayó 4,2%, también en términos anuales. El uso de capacidad industrial instalada, en septiembre, fue 61,1% (INDEC, Instituto Nacional de Estadísticas y Censos). La evolución de la actividad económica en 2018, medida por el Estimador mensual (INDEC), se puede observar en el siguiente gráfico:

La previsión es que el PBI caiga 2,5% en 2018, y que se mantenga negativo por lo menos hasta mediados de 2019.

De octubre de 2017 a octubre de 2018 el dólar aumentó un 100%, y solo se ha estabilizado con el Banco Central pagando tasas del 70% (que dan lugar a grandes ganancias vía “carry trade”). Los bancos cobran (principios de noviembre) tasas del 75% para operaciones de cortísimo plazo, como adelantos de cuenta corriente, con la consecuencia de que el crédito se derrumbó. Lee el resto de esta entrada »

Argentina: tipo de cambio y desarrollo deformado

En la nota anterior (aquí) planteé que en las últimas décadas, en Argentina, asistimos a una alternancia de períodos de tipo de cambio real alto y bajo, que fueron mediados por profundas crisis cambiarias y financieras. En esta nota se relacionan estas alternancias con un desarrollo económico profundamente deformado (la presentación completa se puede encontrar en los capítulos 10 y 11 de Economía política de la dependencia y el subdesarrollo, Universidad Nacional de Quilmes, 2013).

En la nota anterior (aquí) planteé que en las últimas décadas, en Argentina, asistimos a una alternancia de períodos de tipo de cambio real alto y bajo, que fueron mediados por profundas crisis cambiarias y financieras. En esta nota se relacionan estas alternancias con un desarrollo económico profundamente deformado (la presentación completa se puede encontrar en los capítulos 10 y 11 de Economía política de la dependencia y el subdesarrollo, Universidad Nacional de Quilmes, 2013).

Condiciones de partida

Para empezar, digamos que la acumulación de capital –o, para simplificar, la inversión- está determinada, en lo esencial, por las perspectivas de ganancia de los capitalistas. A lo que se suma el “clima de negocios” (para usar una expresión keynesiana), que en términos marxistas podemos resumir en las condiciones generales –sociales y políticas- que garanticen la explotación de la fuerza de trabajo. Lee el resto de esta entrada »

La crisis y el tipo de cambio en perspectiva

En esta nota quiero presentar la actual suba del tipo de cambio (desde fines de agosto de 2017 al día de hoy el dólar pasó de costar $17,6 a $38) en perspectiva, y destacar algunas de las consecuencias de la crisis en curso.

Alternancia de tipos de cambio real altos y bajos

En las últimas cuatro décadas, por lo menos, en Argentina se ha asistido a una marcada alternancia de períodos de tipo de cambio real alto y tipo de cambio real bajo (sobre tipo de cambio real, aquí). A grandes trazos, podemos decir que bajo el ministerio de Martínez de Hoz (1976-1981) se asistió a un período de tipo de cambio bajo. Pero entre 1980 y 1981 el déficit de cuenta corriente, en términos de PBI, llegó casi al 6%. Esta situación llevó a una fuerte crisis cambiaria a comienzos de 1981 (entre enero de ese 1981 y enero de 1982 el dólar pasó de de $2038 a $10.300). Se pasó entonces a un período de tipo de cambio alto, que permitió mejorar la situación externa. Sin embargo, la espiral de devaluaciones y subas de precios y salarios desembocó en la hiperinflación. Y la hiperinflación legitimó, ante la opinión pública, la Convertibilidad. Básicamente consistía en utilizar el tipo de cambio fijo como ancla para frenar la inflación. El peso entonces se apreció, afectando negativamente al sector externo. Así, en 1994 y luego en 1998 la balanza de cuenta corriente tuvo déficits superiores al 4% del PBI; y entre 1998 y 2001 el déficit anual promedio fue del 3%. De conjunto, entre 1991 y 2000 el déficit promedio de la cuenta corriente fue de 8470 millones de dólares anuales. Lee el resto de esta entrada »

Argentina, una crisis estructural

Todo indica que, disparada por la corrida cambiaria, la economía argentina va rápidamente hacia una nueva recesión. En esta nota presento una serie de gráficos para ponerla en perspectiva. Esta entrada complementa lo planteado aquí, pero en un sentido más general, los análisis contenidos en Economía política de la dependencia y el subdesarrollo.

Todo indica que, disparada por la corrida cambiaria, la economía argentina va rápidamente hacia una nueva recesión. En esta nota presento una serie de gráficos para ponerla en perspectiva. Esta entrada complementa lo planteado aquí, pero en un sentido más general, los análisis contenidos en Economía política de la dependencia y el subdesarrollo.

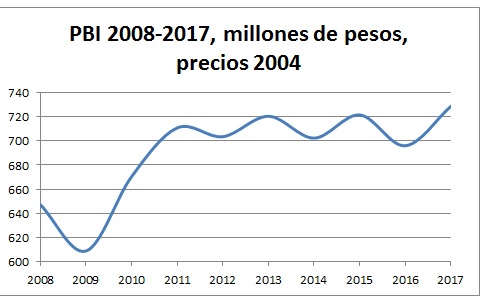

En el primer gráfico se puede observar que luego de la caída del PBI de 2009 –en correspondencia con la crisis en los países adelantados- y de la recuperación de 2010, la economía se mantuvo estancada.

Fte: Indec

Fte: Indec

De hecho, en los seis años que van de 2011 a 2017 el producto creció apenas el 2,5%. Dado que el crecimiento poblacional de Argentina es del 1% anual, el producto por habitante disminuyó un 3,5%. Lee el resto de esta entrada »

Economía política de los derivados y la teoría de Bryan y Rafferty (conclusión)

La parte 8 de la nota, aquí

La parte 8 de la nota, aquí

¿Capital?

De acuerdo a Bryan y Rafferty (2006), en base al “proceso de mezcla”, los derivados se han transformado en capital. Es otra afirmación a la que no podemos encontrar sustento, ni desde el punto de vista teórico (nos basamos en la teoría de Marx), ni empírico.

Tengamos presente que el capital es, en esencia, valor que se autovaloriza; esto es, valor en proceso, o dinero en proceso que en ese carácter es capital (véase cap. 4, t. 1 de El Capital). Es valor que se autovaloriza a partir de una relación social de explotación: la explotación del trabajo asalariado. Los derivados, sin embargo, no son valor en proceso de valorización. Así, por ejemplo, en un swap de intereses, lo que gana una parte del swap lo pierde la otra; lo mismo ocurre en los contratos de futuros, o en las opciones. Esto es, en una transferencia de flujos de valor entre partes, o la toma de una posición especulativa o de cobertura, no “valor en proceso de autovalorización”. Pero entonces es imposible hablar de “capital”, so pena de despojar a la noción de todo contenido. Lee el resto de esta entrada »

Tipo de cambio y teoría del valor trabajo (3)

Última parte de la nota iniciada aquí.

Última parte de la nota iniciada aquí.

Tipo de cambio, productividad y salario

Lo desarrollado en los apartados anteriores nos permite abordar, desde una perspectiva basada en la teoría del valor trabajo, la asociación entre subvaluación de la moneda y crecimiento de los países atrasados que establece Rodrik (2008). Recordemos que a partir de un estudio empírico, Rodrik encuentra correspondencia entre subvaluación de la moneda y crecimiento en los países en desarrollo, debido a la relación entre los precios de los bienes transables y no transables, y el tipo de cambio. Según Rodrik, la devaluación tiene un efecto positivo sobre los transables, especialmente en la industria; los países con moneda devaluada -en su estudio son China, India, Corea del Sur, Taiwán, Uganda y Tanzania- tuvieron moneda depreciada entre los 1960 y 2000, y experimentaron un crecimiento relativamente alto (aunque no México). Sostiene entonces que la relación va de la subvaluación de la moneda al crecimiento, y no en el otro sentido. Esto se debería a que la devaluación de la moneda compensaría los mayores costos que padecen las mercancías transables; mayores costos debidos a deficiencias institucionales, incapacidad de especificar los contratos, o a fallas de mercado (deficiencias de información y coordinación). Por eso, el aumento relativo del precio de los transables actúa como un mecanismo para aliviar parcialmente estas distorsiones y empujar el crecimiento.

Tipo de cambio y teoría del valor trabajo (2)

Segunda parte de la nota iniciada aquí

Inserción en el mercado mundial y necesidad de divisas

En la explicación anterior, puede advertirse el rol que juega la necesidad de importar del país atrasado. La economía atrasada que enfrenta una caída de sus reservas internacionales, debido al déficit en su balanza comercial, se verá obligado a devaluar su moneda. Estos episodios se han repetido a lo largo de la historia, y son una expresión de la inserción contradictoria de las economías capitalistas tecnológicamente atrasadas en el mercado mundial. Por un lado, la internacionalización de las fuerzas productivas y el desarrollo capitalista obligan al país subdesarrollado a importar bienes tecnológicamente adelantados o insumos, que no puede producir. Por otra parte, lo hace desde una posición de atraso tecnológico que le obliga a entregar más tiempo de trabajo por menos tiempo de trabajo. De esta manera, una desigualdad inicial pequeña en el desarrollo de las fuerzas productivas puede adquirir creciente profundidad, simplemente porque se cumple con la dialéctica de la ley del valor. La necesidad de mantener en funcionamiento la economía se refleja en la necesidad de adecuar el tipo de cambio por debajo del que determina la paridad de poder de compra. Lo cual se impone a través de la constricción que ejerce la balanza comercial sobre la reproducción del capital en el plano nacional.