Argentina, una crisis estructural

Todo indica que, disparada por la corrida cambiaria, la economía argentina va rápidamente hacia una nueva recesión. En esta nota presento una serie de gráficos para ponerla en perspectiva. Esta entrada complementa lo planteado aquí, pero en un sentido más general, los análisis contenidos en Economía política de la dependencia y el subdesarrollo.

Todo indica que, disparada por la corrida cambiaria, la economía argentina va rápidamente hacia una nueva recesión. En esta nota presento una serie de gráficos para ponerla en perspectiva. Esta entrada complementa lo planteado aquí, pero en un sentido más general, los análisis contenidos en Economía política de la dependencia y el subdesarrollo.

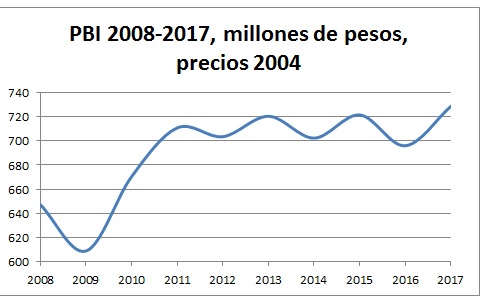

En el primer gráfico se puede observar que luego de la caída del PBI de 2009 –en correspondencia con la crisis en los países adelantados- y de la recuperación de 2010, la economía se mantuvo estancada.

Fte: Indec

Fte: Indec

De hecho, en los seis años que van de 2011 a 2017 el producto creció apenas el 2,5%. Dado que el crecimiento poblacional de Argentina es del 1% anual, el producto por habitante disminuyó un 3,5%.

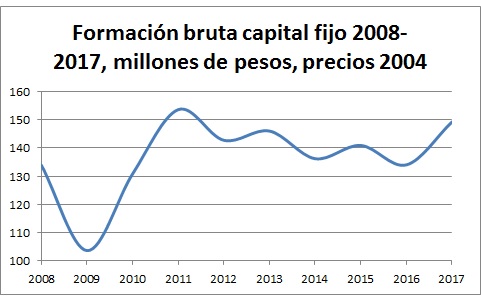

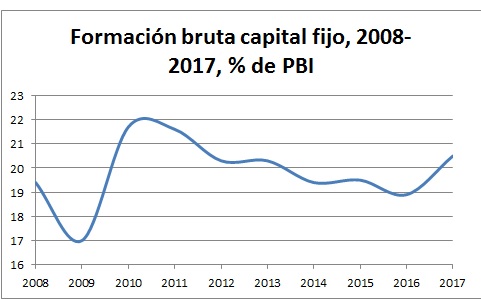

El problema de fondo es la debilidad de la inversión, como lo muestran el siguiente gráfico:

Fte: Indec

Fte: Indec

En términos de PBI, la inversión en la última década se mantuvo, en promedio, en alrededor del 20%. Muy lejos de los niveles de inversión que, por caso, tuvieron países asiáticos como Corea del Sur (en el orden del 30%) durante su industrialización; o China (aún mayores que los de Corea).

Fte: Indec

Fte: Indec

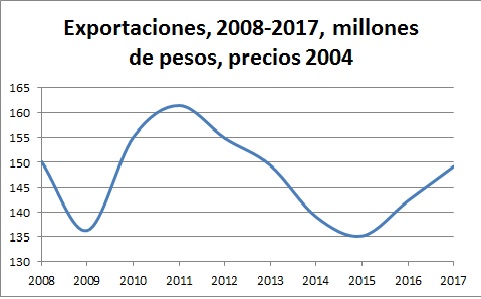

La debilidad de la inversión se manifiesta en la debilidad de las exportaciones. Las exportaciones, medidas a precios constantes, en 2017 se mantenían sensiblemente más bajas que en 2010-2011.

Fte Indec

Fte Indec

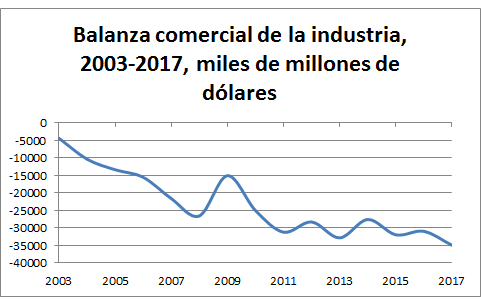

Más significativo es, sin embargo, el déficit de la balanza de las manufacturas de origen industrial. En el siguiente gráfico puede observarse cómo, incluso en los años de predominancia del «modelo industrialista», este déficit no dejó de aumentar.

Fte: UIA

Fte: UIA

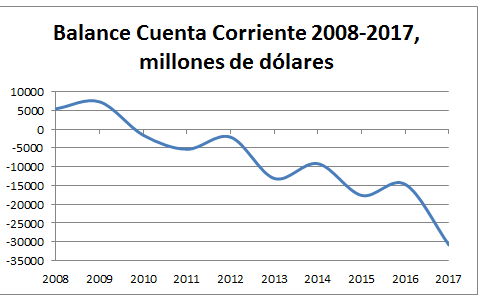

Como consecuencia de esta debilidad estructural, a partir de la caída de los precios de las materias primas, y la apreciación del peso (véase más abajo), el balance de cuenta corriente fue permanentemente deficitario desde 2010; y el déficit fue creciente.

Fte; Indec

Fte; Indec

En el siguiente gráfico mostramos el balance de la cuenta corriente en términos del PBI.

Fte; Indec

Fte; Indec

Es innegable que el aumento de la competitividad de la economía argentina a partir de 2002 estuvo estrechamente vinculada a la fuerte suba del tipo de cambio, que se produjo con la crisis de la Convertibilidad (a lo que se agregó la suba de las materias primas). Y su posterior debilitamiento, a la apreciación paulatina del peso (más la caída de los precios de las materias primas, a partir de 2011). En el siguiente gráfico la evolución del Índice de Tipo de Cambio Real Multilateral (ITCRM).

Fte: BCRA

Fte: BCRA

La competitividad basada en tipo de cambio real alto es sinónimo de baja de salario y empeoramiento de las condiciones de vida de la población. Por eso es una vía para mejorar la inserción de la economía dependiente en condiciones de escaso desarrollo tecnológico y débil inversión. Para tener una dimensión del nivel a que llegó el tipo de cambio real en los primeros años de los 2000, si hoy se quisiera recuperar el nivel de 2006, el dólar debería pasar de los actuales $27 a $42, aproximadamente.

En cualquier caso, en la medida en que se recuperó la actividad económica (desde mediados de 2002), los efectos de la devaluación se fueron trasladando a precios y salarios, con la consiguiente apreciación paulatina del peso. Pero la apreciación del peso también se acentuó en la medida en que tanto el gobierno de Cristina Kirchner, como el de Macri, intentaron frenar la inflación anclando el tipo de cambio nominal. Por lo explicado más arriba, el deterioro de la cuenta corriente fue inevitable.

Por otra parte, si el déficit de cuenta corriente no es financiado por entrada de capitales, el país o bien pierde reservas, o aumenta su endeudamiento. Además, cuando las inversiones son de cartera, existe el peligro de una reversión brusca de los flujos, que desata una crisis cambiaria (como acaba de ocurrir) y, si se profundiza, una crisis financiera generalizada. Lo cual profundiza los problemas de la acumulación capitalista de mediano o largo plazo.

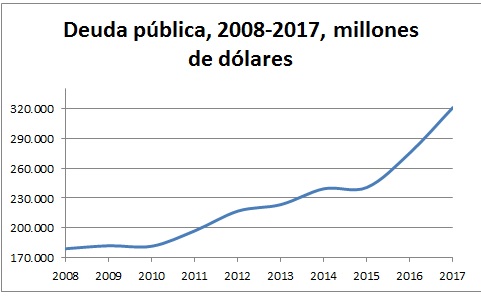

Dadas las debilidades estructurales apuntadas, el intento de sostener la demanda mediante el gasto fiscal no solo no reactivó la economía, sino también llevó a un aumento sostenido de la deuda pública a partir de 2010-11. Y el ritmo de aumento se intensificó a partir de la asunción del gobierno de Cambiemos. El siguiente gráfico muestra la evolución de la deuda pública entre 2008 y 2017.

Fte: M. de Finanzas

Fte: M. de Finanzas

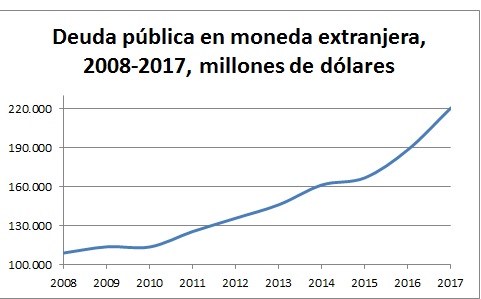

La deuda pública nominada en moneda extranjera también creció sostenidamente desde 2010; y se aceleró con el gobierno de Cambiemos.

Fte M. de Finanzas

Fte M. de Finanzas

En este marco, la salida capitalista de la crisis pasa, inevitablemente, por la caída del salario, acompañada del disciplinamiento del trabajo (pérdida de derechos sindicales, condiciones laborales, intensificación de ritmos de producción, y similares) y desvalorizaciones masivas de capitales. Desvalorizaciones que, a su vez, pondrán más presión sobre el trabajo y los sectores populares. Si bien los modos y ritmos en que se desarrollarán estos procesos dependerán de muchos factores -entre ellos, y de manera principal, de la resistencia que oponga la clase obrera- la dirección general está determinada por las causas que hemos llamado estructurales, en particular, el atraso relativo de las fuerzas productivas del capitalismo dependiente nativo. De ahí la relevancia de un programa y una perspectiva socialista como alternativa a los programas burgueses -incluidos los del nacionalismo burgués- que solo llevarán a nuevas crisis, y frustraciones de las masas trabajadoras.

Rolando, una cuestión sobre «alternativas a la crisis». Con frecuencia indicas la necesidad de un programa «socialista». Pero algunos autores marxistas hablan de la imposibilidad de un programa socialista o ni siquiera realmente «social» dentro del capitalismo, por la necesidad de someterse a los requisitos de la tasa de ganancia para mantener la inversión. Frente a estos argumentos, que parecen válidos respecto a las políticas salariales o el gasto público, me salta la duda de las formas de empresa. Una política de cambio de formas de empresa, impulsando la empresa pública o autogestionada, parece que podría desarrollarse y funcionar de forma progresiva incluso respetando el carácter capitalista y la tasa de ganancia del resto de la economía. ¿No lo ves así?

Me gustaMe gusta

Ugaitz Gabilondo

24/06/2018 at 04:52

Me inclino a coincidir con los que sostienen que dentro del capitalismo hay poco espacio para instrumentar políticas reformistas, especialmente de largo plazo. Más aún en el marco de la globalización del capital. Tal vez el mayor obstáculo sea la fuga de capitales, la huelga de inversiones, que es la respuesta más común del capital ante este tipo de políticas. Cuando planteo la necesidad de oponer un programa socialista a las propuestas de los partidos burgueses o pequeño burgueses, lo hago asumiendo que un programa de ese tipo (un programa con medidas transicionales al socialismo) no se puede aplicar si la clase obrera no toma el poder. Precisamente esta es una de mis grandes diferencias con la agitación que hacen el FIT y otros partidos trotskistas. Le exigen al gobierno capitalista que aplique medidas de transición al socialismo, lo cual pienso que es un verdadero despropósito.

Me gustaMe gusta

rolandoastarita

24/06/2018 at 10:20

[…] a través de Argentina, una crisis estructural — Rolando Astarita [Blog] […]

Me gustaMe gusta

Argentina, una crisis estructural — Rolando Astarita [Blog] | Alejandro Valle Baeza

24/06/2018 at 11:02

Entiendo que ves fundamentalmente problemas políticos en esa estrategia. Algunos economistas marxistas dicen que, independientemente de las condiciones políticas, es «inviable» una política reformista por razones de estructura económica. Si intentamos subir salarios o aumentar el gasto y como consecuencia de ello la tasa de ganancia se reduce, se pararán las inversiones y la economía se hundirá. Mi duda al respecto es si el mismo criterio sería aplicable a las reformas a través de empresas públicas o autogestionadas, que -en principio- no requieren una tasa de ganancia «capitalista».

Me gustaMe gusta

Ugaitz Gabilondo

24/06/2018 at 16:27

Rolando, que opinion le merece que se haya declarado a Argentina como emergente por los fondos de inversion extranjeros?

PD: Y ya que estamos pregunto (un poco a modo de broma), esta bien para un marxista alentar a la seleccion argentina en el mundial o eso seria caer en el nacionalismo?

Saludos

Me gustaMe gusta

Carolina

24/06/2018 at 23:56

Sobre la clasificación de Argentina como país emergente, pienso que no tendrá un efecto significativo sobre las inversiones (que son la clave del desarrollo capitalista). De hecho, por ahora solo afecta, de manera directa, a las pocas empresas argentinas que cotizan en Wall Street.

Sobre la «pregunta en broma», no soy quién para decir si hay que alentar o no a la selección. Es un asunto que me parece del ámbito privado de cada uno. Aunque en lo personal, debo decir que me produce un fuerte rechazo la exaltación del patriotismo que rodea al mundial de fútbol. Tal vez sea por eso que, si bien miro los partidos de Argentina, los siga con bastante distanciamiento. Esto es, me importa poco si le va bien o mal a la selección.

Más en general, pienso que los socialistas nunca deberían fomentar las divisiones y los rencores nacionalistas (y el fútbol se ha convertido en un campo propicio para esto). En este punto, y como dije muchas veces en este blog, no me identifico en absoluto con el «nacional marxismo», o el «socialismo nacional», que tanto conmueven a la militancia de izquierda, aquí en Argentina, o en el resto de América Latina.

Me gustaMe gusta

rolandoastarita

25/06/2018 at 11:05

Hola Rolando, creo que este comentario -que era una respuesta al tuyo- estaba mal ubicado. A ver si ahora acierto:

«Entiendo que ves fundamentalmente problemas políticos en esa estrategia. Algunos economistas marxistas dicen que, independientemente de las condiciones políticas, es “inviable” una política reformista por razones de estructura económica. Si intentamos subir salarios o aumentar el gasto y como consecuencia de ello la tasa de ganancia se reduce, se pararán las inversiones y la economía se hundirá. Mi duda al respecto es si el mismo criterio sería aplicable a las reformas a través de empresas públicas o autogestionadas, que -en principio- no requieren una tasa de ganancia “capitalista”».

Me gustaMe gusta

Ugaitz Gabilondo

25/06/2018 at 06:32

Por empezar, no creo que siempre y en toda circunstancia sean inviables las políticas reformistas. En las fases de ascenso del ciclo capitalista la clase obrera puede arrancar reformas y concesiones. Otra cosa, por supuesto, es decir que las políticas reformistas no tienen «techos» bajo el capitalismo; o que puedan existir salidas reformistas (por ejemplo, con aumento de los salarios) de las crisis capitalistas.

En cuanto a las empresas públicas, o auto-gestionadas, no entiendo cómo pueden eludir las generales de la ley. Una empresa pública (supongamos, una telefónica o una petrolera) están obligadas a competir, y por lo tanto deben invertir, apalancarse en el crédito para expandirse, o recaudar capital. Para todo esto es imprescindible tener ganancias. En tanto subsistan las relaciones de producción capitalistas, estas restricciones se imponen objetivamente. Por otra parte, si una empresa estatal tiene déficit, este se debe cubrir de alguna manera.

Me gustaMe gusta

rolandoastarita

25/06/2018 at 11:14

Rolando:

A ver si puedo centrar las ideas. Las empresas públicas (las «productivas») y autogestionadas tienen que competir en el mercado a efectos de precios, prestaciones y calidad, por supuesto. Pero no necesariamente a efectos de «rentabilidad» o «excedente».Una empresa autogestionada puede mantenerse indefinidamente con Excedente=0 y trasladando a salarios el valor añadido generado. De ese valor añadido los trabajadores pueden reservar una parte para la inversión o autofinanciación.

De forma similar, una empresa pública, en cuanto tal, no necesita rentabilizar «su» capital». La generación de valor añadido puede trasladarse a salarios o a otros objetivos -internos o externos- de interés público. Los recursos para la inversión pueden proceder de deducciones sobre los salarios.

Otra cuestión es si se necesita capital de terceros. Si el origen del capital es público se puede regir por los mismos criterios indicados. Por ejemplo: No buscar la rentabilidad directa del capital aportado sino incrementos salariales que generen impuestos sobre el salario… Si el origen del capital es privado es distinto. Ahí sí que el capital exigiría su «tasa de ganancia».

En conjunto, tanto empresas públicas como autogestionadas necesitan generar «excedentes» para invertir, pero no necesariamente «beneficios» en proporción al capital aportado. Las aportaciones con cargo a salarios o de los presupuestos públicos pueden seguir una lógica no-capitalista.

Bueno, todo esto es lo que me dice la lógica aparente …

Me gustaMe gusta

Ugaitz Gabilondo

25/06/2018 at 12:09

No entiendo cómo una empresa autogestionada puede mantenerse indefinidamente con excedente cero, y para colmo en un medio capitalista. ¿Mantenerse en la competencia sin ampliar la producción, sin invertir en tecnología (y en I&D), sin tomar créditos? Incluso no entiendo su postura, porque por un lado dice que en esa empresa autogestionada se traslada a salarios el valor añadido, pero luego escribe que «los trabajadores pueden reservar una parte para la inversión o autofinanciación». En este último caso, hay ganancia (o excedente). Lo mismo se aplica a una empresa pública. Además, si se producen mercancías, y hay excedente, en el sistema capitalista hay valor y plusvalor.

Me gustaMe gusta

rolandoastarita

25/06/2018 at 15:22

Desde un marco teórico, el artículo se basa en alguno Escuela de Pensamiento en particular? (Keynesianismo, Poskeynesianismo, Marxismo). Desde ya, agradesco su respuesta.

Me gustaMe gusta

Francisco

25/06/2018 at 14:10

El punto de partida es la noción de trabajo productivo, que ya está en los clásicos, y la centralidad de la reinversión del excedente (ver, por ejemplo, aquí). También la teoría de Marx, sobre la importancia de la acumulación ampliada del capital. En cuanto al tipo de cambio, he desarrollado esta cuestión en mis libros, «Valor, mercado mundial y globalización» y «Economía política del subdesarrollo y la dependencia». También en notas del blog. (ver aquí, aquí; aquí). Agrego que acerca de tipo de cambio, mi enfoque es casi opuesto a una idea que está muy extendida en la izquierda, que pretende que el nivel de tipo de cambio puede ser establecido, en el largo plazo, a voluntad, por tal o cual fracción del capital, o tal o cual gobierno.

Me gustaMe gusta

rolandoastarita

25/06/2018 at 15:43

Rolando, gracias por tus comentarios.

Creo que he utilizado mal los términos. Como dices, la empresa autogestionaria y la empresa pública productiva también necesitan un «excedente» para reinversión. Pero ese excedente no es «ganancia» del capital sino salarios «reinvertidos» por decisión de los propios trabajadores en la empresa autogestionaria o del Estado en la empresa pública. Esto supone que las fluctuaciones de ganancias de las empresas capitalistas no afectan a estas empresas de la misma forma. Las fluctuaciones de precios y márgenes del mercado inciden de forma muy radical en la ganancia y el incentivo capitalista pero sensiblemente menos en las empresas autogestionarias y públicas. Para la empresa autogestionada, el conjunto del valor añadido es «ganancia» para los trabajadores, aunque el excedente fuera cero. También en la empresa pública, los recursos para la reinversión pueden generarse de forma directa por autofinanciación o a través de los ingresos fiscales generados por la elevación de los salarios o por el propio excedente.

Aparentemente, las empresas públicas y autogestionarias estarían fuera de las grandes fluctuaciones cíclicas generadas por la evolución de la tasa de ganancia.

No domino el concepto marxista de valor, pero no parece que en las empresas autogestionarias exista «plusvalor» puesto que parece que no hay «capital» en el sentido marxista del término. Salvo que llamemos «plusvalor» a ese excedente reinvertido.

Si entendemos por «valor» al precio conseguido en el mercado, sí parece que existe un valor definido por el mercado, pero no un valor apropiado por el capital, sino por los trabajadores o por el Estado.

Yendo al fondo de la cuestión: Cuando decimos que el desarrollo de empresas autogestionarias o públicas dentro del sistema capitalista no cambia realmente nada sustancial ¿a qué nos referimos? Creo que a que, puesto que los precios del mercado vienen determinados por el sistema capitalista dominante, las empresas públicas y autogestionarias tienen que seguir más o menos similares políticas de precios. También a que la captación de capital en el mercado debe también seguir criterios capitalistas…

Sin embargo los precios del mercado no condicionan la distribución del valor añadido generado. Una excepción sería la de las empresas públicas controladas por el Estado pero con importantes capitales externos. Estas últimas sí deberán generar ganancia acorde con las tasas esperables si quieren mantener su capacidad de atracción de capital externo.

Sí veo lo que dices con respecto al crédito. Las empresas públicas y autogestionarias también acceden al crédito y, a través del mismo, pueden estar sujetas a la extracción indirecta de «plusvalor» desde el sistema financiero. Creo que esto era lo que querías decir.

Me gustaMe gusta

Ugaitz Gabilondo

26/06/2018 at 11:25

Es difícil aclarar las cuestiones si no se parte de una base común. Cuando respondí, supuse que había acuerdo en qué es valor y plusvalía. Si una empresa estatal produce para el mercado petróleo y gas, estos productos son mercancías, que tienen valor (trabajo socialmente necesario, objetivado) y plusvalía (que debe distinguirse del capital variable, que remunera a la fuerza de trabajo). Marx en esto es claro: «Allí donde el Estado es el mismo productor capitalista, como ocurre en la explotación de las minas, los bosques, etcétera, sus productos tiene el carácter de ‘mercancías’ y poseen, por lo tanto, el carácter específico de cualquier otra mercancía» («Glosas Marginales a Wagner»). Es lo que llamamos capitalismo de Estado.

Por otra parte, puede ocurrir, bajo ciertos regímenes, que las empresas capitalistas de Estado no estén tan sometidas a la lógica de la ganancia como ocurre con las empresas de capital privado. Pero hay que estudiar los casos específicos. Además, si la empresa estatal tiene pérdidas, y este déficit es cubierto con presupuesto estatal, estamos en el mismo pantano de siempre. Y en el largo plazo, aunque sean estatales, no pueden abstraerse de las restricciones que impone el mercado y la competencia. El caso de PDVSA es ilustrativo (la empresa está casi quebrada). Por último, si la empresa estatal es administrada de manera que tenga una ganancia muy baja, con el objetivo de beneficiar «a la sociedad», de hecho se beneficiarán los capitalistas para los cuales se abaratan los insumos producidos por la empresa estatal. En Argentina esto ha sucedido bajo la ISI.

Con todo esto no quiero negar que las inversiones estatales han jugado, en determinados períodos y países, un rol importante para el desarrollo de las fuerzas productivas. Esto ocurrió en casi todos los países industrializados. La alianza del Estado con el capital privado no va en contra de las leyes de la acumulación capitalista.

Me gustaMe gusta

rolandoastarita

26/06/2018 at 11:54

rolando

Cual es la razon de fono de la crisis estructural la cual hace que argentina crezca y caiga desde hace 7 años un año sube otra baja, es la baja tasa de inversion principalmente?

Y cual es la razon entonces de esa baja tasa de inversion y si es posible a traves de un gobierno burgues dentro del capitalismo un cambio para que aumente esa tasa.?

Por que en otros paises de latinoamerica esa tasa de inversion y el pbi sube en los ultimos 7 años?

Me gustaMe gusta

cecilia

27/06/2018 at 15:06

No creo que haya respuestas simples a esta pregunta. No es inevitable que un país atrasado y dependiente, como lo es Argentina, esté condenado al estancamiento, o semi-estancamiento, crónico. Una posibilidad de respuesta la discuto aquí.

Me gustaMe gusta

rolandoastarita

27/06/2018 at 15:27

Gracias Rolando.

Estoy intentando interpretar los criterios marxistas sobre el papel de las empresas «no capitalistas» dentro del capitalismo. Nos encontramos con empresas autogestionarias (cooperativas de trabajo), empresas públicas y con trabajadores autónomos / productores autónomos. He intentado leer algunos textos de Marx, sobre todo sobre los productores autónomos, que nos pueden dar una pista.

Marx nos dice que para analizar la realidad de una empresa no hay que tener en cuenta sólo su forma jurídica sino también el contexto en el que se mueven. El funcionamiento interno de estas empresas puede ser -es habitualmente- no capitalista, pero su dependencia con respecto al sistema capitalista dominante «puede ser» muy alta y ello generar de hecho una extracción sistemática de plusvalía hacia los grandes capitales.

Las vías que se mencionan son, fundamentalmente, el capital financiero y el capital comercial, pero, puesto que la lógica de la empresa depende de sus clientes y sus proveedores, ambos ámbitos de relación pueden también crear dependencia estructural -y extracción sistemática de plusvalor- con respecto a los grandes capitales vendedores o compradores. En el caso de las empresas públicas puede tener una gran importancia el posicionamiento «político» de sus gestores, que pueden poner estas empresas al servicio de sus trabajadores, al servicio del interés general, o bien utilizarlas como instrumento de apoyo a los grandes capitales.

Me gustaMe gusta

Ugaitz Gabilondo

28/06/2018 at 06:52

Este es el problema de los marxistas. Lo dice muy claramente rolando en su propia referencia bibliografica:

» no se puede ser marxista y participar de los órganos de conducción del Estado capitalista. La actividad del marxismo -la critica ideológica, la acción política, la defensa de los intereses inmediatos del trabajo- se basa en la lucha de clases. La función del Estado capitalista es contribuir a crear las mejores condiciones para que el capital explote al trabajo y reproduzca en escala ampliada esa explotación. En particular, el Estado capitalista busca desviar o ahogar el conflicto entre el capital y el trabajo, una condición indispensable para que la acumulación del capital proceda de la forma más segura y libre. Pero entonces un “marxista” puesto a director de orquesta del Estado capitalista, es una “contradicción en los términos”, un absurdo. La razón última es que el desarrollo de la acumulación capitalista depende enteramente de la seguridad en la continuidad de la explotación del trabajo.»

Todavía pensáis en que un mundo sin capital y sin propiedad privada es posible sin asimilar que los últimos 200 años te demuestra la imposibilidad de semejante proyecto. Al pensar de esa manera abandonáis a su suerte a la gente trabajadora en manos del capitalismo salvaje sin proponer soluciones concretas y puntuales.

Persiguiendo la utopía del todo renunciáis a la victoria en el poco a poco.

Me gustaMe gusta

rojaspedro1959

28/06/2018 at 08:41

No es cierto que los marxistas no dan importancia a las reformas que pueda obtener la clase obrera bajo el capitalismo. A lo largo de la historia los marxistas han participado en luchas reivindicativas que, en sí mismas, no cuestionan al sistema capitalista. Por ejemplo, la lucha por la jornada laboral de 8 horas; por la libertad de organización sindical; por seguros de desempleo; por mejoras en los salarios y derechos laborales. Lo cual no impide que el marxismo explique que, aun cuando se logren reformas, la sociedad capitalista se basa en la explotación del trabajo. Por lo cual un marxista no tiene por qué colaborar con el capital en la explotación del trabajo.

Me gustaMe gusta

rolandoastarita

28/06/2018 at 09:11

La explotación del ser humano por el ser humano siempre ha existido y parece que siempre va ha existir. Por ejemplo, la Grecia antigua a la que consideramos el paradigma de la democracia y del conocimiento era en lo social un régimen esclavista que toleraba y justificaba la esclavitud.

El capitalismo puede que sea solo una herramienta en manos de unos pocos que la utilizan para explotar el trabajo de muchos pero no por ello el capitalismo es el culpable del uso particular que se le esta dando en el momento actual de la historia.

¿En que se basa Karl Marx y sus seguidores para afirmar que el uso del capitalismo, como sistema económico, necesariamente lleva a la explotación del hombre por el hombre? ¿Por que le atribuimos a la herramienta las consecuencias de su uso cuando este es responsabilidad en exclusiva de aquellos quienes la están utilizando?

Un vistazo a países como Noruega, Dinamarca o incluso Bolivia te dicen que el resultado del uso del capitalismo es muy variado y te inducen a pensar que no necesariamente tiene por qué conducir a un mundo de explotados y explotadores.

Me gustaMe gusta

rojaspedro1959

29/06/2018 at 08:49

Si estas preguntando eso, no entendes ni historia ni de marxismo. La victoria del poco a poco, nos costo pinochet en chile, hitler en alemania y austria, mussolini en italia, y franco en españa. Esas formulas tan «inocentes» son las del fracaso y la debilidad.

La clase obrera solo va a ser efectivamente clase dirigente si obtiene el poder del estado. Incluso en su mayor fracaso, se ve la diferencia.

(Por algo la URSS llego a ser segunda potencia mundial.)

Me gustaMe gusta

SDPA

29/06/2018 at 12:35

Difícilmente puede ser la clase obrera la clase dirigente en Cuba, la antigua URSS o en la China actual comunista. Lo que llamas la dictadura del proletariado es la dictadura de unos pocos sobre los muchos, en nada distinta a las dictaduras de Hitler, Musolini, Franco o Pinochet que mencionas

No te engañes. Si defendéis que ser marxista es luchar por la dictadura del proletariado y la abolición de la propiedad privada es que no habéis aprendido nada en 200 años.

Me gustaMe gusta

rojaspedro1959

01/07/2018 at 12:15

Rolando

Cual o cuales son las cuasas de este estancamiento desde 2011? una ves lei en un comentario suyo en el blog que las crisis de los paises subdesarrollados como en este caso son diferentes a las de los paises desarrollados.

Si es una caida de la tasa de inversion la cuasa cual es la causa de esa caida?

Me gustaMe gusta

juan martin

03/07/2018 at 16:27

[…] https://rolandoastarita.blog/2018/06/14/argentina-una-crisis-estructural/ [2] http://www.abortolegal.com.ar/ [3] Até que o General decide exterminar a ala de […]

Me gustaMe gusta

Aborto, movimento de massas e feminismo na Argentina | Passa Palavra

15/07/2018 at 17:04

Rolo,

donde es posible ver la evolucion de las reservas desde el 2003? Estoy buscando y no las encuentro. Sería interesante integrarlo a los datos que presentas.

Saludos.

Me gustaMe gusta

otro

13/08/2018 at 16:06

Aquí: http://estadisticasbcra.com/reservas_internacionales_argentina

Saludos.

Me gustaMe gusta

Caro

14/08/2018 at 09:26

Yo solo pregunto que piensa del populismo, concretamente del gobierno anterior. Mi formación es humildemente marxista pero confundida. Gracias

Me gustaMe gusta

malher6

15/09/2018 at 15:15

Tengo un referente que me llevó a usted pero recién empiezo a leer su blog. Gracias

Me gustaMe gusta

malher6

15/09/2018 at 15:17