Posts Tagged ‘economía mundial’

Interpretaciones virus-conspirativas

En los últimos días me han llegado varios textos y mensajes que sostienen que la pandemia beneficia a la clase capitalista, y por eso esta última la promueve o, al menos, la tolera. Los argumentos son de todo tipo: que conviene “porque los sistemas de detección del virus hacen grandes ganancias”; que con la crisis van a reconvertir los sistemas productivos y la división del trabajo; que brinda la oportunidad de fugar capitales hacia EEUU; que el virus es útil para aumentar el gasto público “y ahorrar capital privado”; que con la pandemia la burguesía busca eliminar jubilados para equilibrar las cuentas de la seguridad social; que es un ataque de China contra EEUU; que es un ataque de EEUU contra China; y que el virus le es útil a los capitalistas para ir contra las huelgas. El complemento necesario de estos discursos es que el virus no desató crisis alguna porque la economía mundial está en recesión desde hace años; y que a la burguesía la tiene sin cuidado la pérdida de vidas de trabajadores. Lee el resto de esta entrada »

En los últimos días me han llegado varios textos y mensajes que sostienen que la pandemia beneficia a la clase capitalista, y por eso esta última la promueve o, al menos, la tolera. Los argumentos son de todo tipo: que conviene “porque los sistemas de detección del virus hacen grandes ganancias”; que con la crisis van a reconvertir los sistemas productivos y la división del trabajo; que brinda la oportunidad de fugar capitales hacia EEUU; que el virus es útil para aumentar el gasto público “y ahorrar capital privado”; que con la pandemia la burguesía busca eliminar jubilados para equilibrar las cuentas de la seguridad social; que es un ataque de China contra EEUU; que es un ataque de EEUU contra China; y que el virus le es útil a los capitalistas para ir contra las huelgas. El complemento necesario de estos discursos es que el virus no desató crisis alguna porque la economía mundial está en recesión desde hace años; y que a la burguesía la tiene sin cuidado la pérdida de vidas de trabajadores. Lee el resto de esta entrada »

Economía mundial en perspectiva

El Global Economic Prospects (junio 2017), del Banco Mundial, prevé que la economía global crecerá en 2,7% en 2017 y 2,9% en 2018-2019. El World Economic Outlook Update (julio), del FMI, proyecta para este año un crecimiento del 3,5% de la economía mundial, y 3,6% en 2018. Precisemos que la diferencia en los pronósticos se debe a las diferentes metodologías empleadas. Es que el Banco Mundial convierte el PBI actual de un país a los precios del año base, y luego los expresa en dólares usando el tipo de cambio del año base. El FMI, en cambio, expresa el PBI utilizando el actual tipo de cambio a paridad de poder de compra. Lo importante, sin embargo, es que ambos informes pronostican una mejora de la economía global con relación a 2016. El FMI señala la recuperación de la zona del euro y de Japón; y también el 6,7% de crecimiento de la economía china en el primer trimestre de 2017. En el mismo sentido, el Banco Mundial anota que se recuperó la actividad industrial, mejoró la inversión y repuntó el comercio mundial, después de dos años de marcada debilidad. Este último crecería 4%, contra el 2,6% en 2016. También se incrementó la entrada de capitales a los países en desarrollo.

El Global Economic Prospects (junio 2017), del Banco Mundial, prevé que la economía global crecerá en 2,7% en 2017 y 2,9% en 2018-2019. El World Economic Outlook Update (julio), del FMI, proyecta para este año un crecimiento del 3,5% de la economía mundial, y 3,6% en 2018. Precisemos que la diferencia en los pronósticos se debe a las diferentes metodologías empleadas. Es que el Banco Mundial convierte el PBI actual de un país a los precios del año base, y luego los expresa en dólares usando el tipo de cambio del año base. El FMI, en cambio, expresa el PBI utilizando el actual tipo de cambio a paridad de poder de compra. Lo importante, sin embargo, es que ambos informes pronostican una mejora de la economía global con relación a 2016. El FMI señala la recuperación de la zona del euro y de Japón; y también el 6,7% de crecimiento de la economía china en el primer trimestre de 2017. En el mismo sentido, el Banco Mundial anota que se recuperó la actividad industrial, mejoró la inversión y repuntó el comercio mundial, después de dos años de marcada debilidad. Este último crecería 4%, contra el 2,6% en 2016. También se incrementó la entrada de capitales a los países en desarrollo.

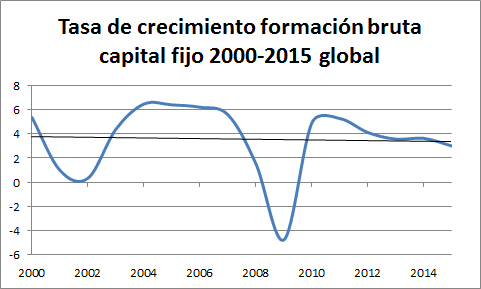

Sin embargo, no desaparece la debilidad de fondo de la economía mundial. En particular, porque en EEUU, Europa y Japón continúa débil la inversión y la productividad crece poco. En EEUU, entre 2000 y 2015 la formación bruta de capital fijo aumentó a una tasa anual de apenas el 1,1%; en la zona del euro lo hizo al 0,6% anual; en Gran Bretaña al 1,5% y en Japón disminuyó el 0,6% anual (http://economic-research.bnpparibas.com/Views/DisplayPublication.aspx?type=document&IdPdf=29177). Por otra parte, en los BRICS (Brasil, Rusia, India, China y Sudáfrica) la inversión se desaceleró con respecto a los altos niveles de los años del boom de los precios de las materias primas (2003-2008). Y en los países atrasados de conjunto la inversión pasó de crecer al 10% en 2010 al 3,4% en 2015; y se volvió a desacelerar en 2016. Está por debajo no solo de los niveles pre-crisis, sino también por debajo del promedio de los últimos 25 años. En términos globales, la tasa de crecimiento de la formación de capital fijo se ha mantenido débil después de la recuperación de 2010.

Gráfico 1:

Fte Banco Mundial

Esto a pesar de que las tasas de interés se mantienen muy bajas y los bancos centrales de los países del G-7 inyectaron, desde el estallido de la crisis, unos 5 billones de dólares en las economías para revitalizarlas. De conjunto, la deuda bruta (incluye la pública y la privada) aumentó en 75 billones de dólares a nivel global, también desde la crisis. Según el FMI, a fines de 2015 alcanzaba a 152 billones de dólares, lo que equivale al 225% del producto mundial. Se configura así una situación de plétora de capital, en términos de Marx, caracterizada por la existencia de grandes masas de dinero que no se canalizan hacia la inversión productiva, al tiempo que se mantienen bajas las tasas de interés. Lee el resto de esta entrada »

Deuda global de 200 billones de dólares

El 22 de febrero pasado Bloomberg publicó un artículo, firmado por Matthew Philips, que lleva por título “The World’s Debt is Alarmingly High. But is it Contagious?“ (http://www.bloomberg.com/news/articles/2016-02-22/the-world-s-debt-is-alarmingly-high-but-is-it-contagious). En la primera parte de esta nota, reproduzco lo esencial de lo publicado por Bloomberg; en segundo término, amplío con alguna otra información; y por último, presento algunas consideraciones.

Aumento en 60 billones y stock de 200 billones

Según Philips, desde la crisis de 2007 y hasta 2014, la deuda a nivel mundial aumentó en cerca de 60 billones de dólares. El stock de deuda alcanza así los 200 billones; es aproximadamente tres veces el tamaño de la economía mundial. Y falta agregar la deuda de 2015.

Economía mundial: se profundizan los problemas

A pesar de la recuperación de finales de mes, agosto terminó con fuertes caídas de las principales bolsas del mundo. Los principales rojos: Wall Street (Dow) 6,57%; Londres 6,7; Frankfurt 9,3%; Tokio 8,23%; París 8,45%; Brasil 8,33%; Hong Kong 12%; y Shanghai 13%. Ayer, 1º de septiembre, las bolsas volvieron a experimentar bajas generalizadas. El detonante esta vez fueron nuevos informes sobre la industria en China; el índice de Gerentes de Compra oficial cerró agosto en 49,7, por debajo del nivel del mes anterior de 50, que marca la divisoria entre expansión y contracción. Es el segundo mes consecutivo de baja, e indicativo de que los problemas de China son más graves que un mero ajuste pasajero. En respuesta, Wall Street cayó 2,84%; Londres un 3%; Frankfurt el 2,38%; Tokio 3,84%; Shanghai 1,23%. Los futuros de petróleo en Nueva York cayeron 7,7%. Los tres días previos el precio del petróleo había subido 27%, en la creencia de que la OPEP estaría dispuesta a “conversar precios justos”. Pero las noticias de China y la admisión de que hay altos stocks, volvieron los precios a la realidad. Las presiones bajistas en los mercados de materias primas continúan (Aclaración: subo una nota más larga de lo habitual para presentar el panorama de conjunto).

La situación en China

China hoy está sumida en una crisis de sobreinversión, y esto tiene repercusiones globales (aquí y notas anteriores). Tengamos presente que el gigante asiático fue clave para que la caída de la economía mundial de 2008-2009 no se agravara; su economía, medida con tipo de cambio a paridad de poder de compra, representa el 15% del producto mundial. Y en 2009 China creció el 9,2%, en 2010 el 10,3% y en 2011 el 7,8%. Aunque posiblemente el crecimiento real haya sido menor, en cualquier caso fue notable, y contribuyó a atenuar los efectos de la crisis. En 2013 China consumía aproximadamente la mitad de la producción mundial de mineral de hierro, aluminio, níquel, cobre y zinc. Por eso fue decisiva para sostener la demanda y los precios de las materias primas, y con ello las economías de países productores.

Economía mundial, ¿semi-estancamiento de largo plazo? (4)

Última parte de la nota iniciada aquí

China, especulación en materias primas

Aunque no de la magnitud del crédito inmobiliario, el mercado de metales también es una muestra de la forma en que la especulación impulsa la sobreacumulación. China es el principal importador de cobre, mineral de hierro y otros metales. Sin embargo, no todo ese metal ha estado dirigiéndose a la producción en los últimos años. El cobre, y otros metales, como aluminio, alúmina y mineral de hierro, se han estado importando utilizando letras de crédito, pero buena parte del mismo se destinó a funcionar como colateral de créditos de plazo más corto, y a tasa baja, obtenidos en el sistema bancario en las sombras, y también en el sistema bancario reconocido (The Economist, 29/03/14). Esos fondos se utilizan a su vez para invertir en activos de mayor rendimiento. Un mecanismo típico es como sigue: un capitalista obtiene una letra de crédito de un banco para adquirir cobre o mineral de hierro. Luego utiliza el metal para conseguir cash por unos meses, ya sea entregándolo como colateral, o vendiéndolo a alguna empresa necesitada de materia prima, y cubriendo su posición corta en el mercado de futuros. Entonces utiliza el dinero para especular con algunos de los productos de alto rendimiento que se ofrecen en el sistema bancario en las sombras, antes de devolver el préstamo. Este tipo de especulación estuvo muy extendida en los últimos años. Además, se sospecha que muchas compañías utilizaron el mismo stock de metal para obtener múltiples préstamos (South China Morning Post, 1/08/14). Según esta fuente, habría unas 700.000 toneladas de cobre que se utilizan como colaterales en el sistema bancario en las sombras. Se trata de la mayor concentración del mundo en stocks de cobre. De acuerdo a analistas del mercado de metales, entre un tercio y la mitad del stock mundial de cobre (40% de la producción mundial) está comprometido en este tipo de manejos financieros. Grandes bancos occidentales, como Standard Chartered y Citigroup, también están implicados en “el financiamiento con metales”. Ahora, en la medida en que el sistema en las sombras está endureciendo las líneas de crédito, muchas compañías encuentran difícil conseguir préstamos y están vendiendo metal para conseguir líquido. La venta de las grandes reservas acumuladas podría precipitar la caída de precios, agravando los problemas, con repercusiones a nivel mundial.

Economía mundial, ¿semi-estancamiento de largo plazo? (3)

La primera y segunda parte de esta nota, aquí y aquí.

Europa, semi-estancamiento con alta deuda

Europa no ha podido salir, hasta ahora, del estancamiento, a pesar de las inyecciones de liquidez y la caída de las tasas a que se endeudan los países del sur del continente. En el primer trimestre la economía de la zona del euro apenas creció el 0,2%, y con grandes disparidades entre los países del norte y del sur. El PBI está todavía 2 puntos porcentuales por debajo del período anterior a la crisis, la producción industrial unos 12 puntos porcentuales por debajo y el desempleo es del 11,7%. La inversión está un 20% por debajo del nivel anterior a la crisis; y las exportaciones han sido perjudicadas por la débil demanda mundial y el fortalecimiento del euro. Alemania crece, pero ha disminuido el ritmo, y es incapaz de generar demanda para el resto del área (fuerte superávit en cuenta corriente). Francia, la segunda en importancia (21% del PBI de la zona del euro), es llamada “la nueva enferma de Europa”: no creció en el primer trimestre de 2014 y tampoco lo habría hecho en el segundo; el desempleo es del 10,1%, la inversión cayó o permaneció estancada en 8 de los 9 últimos trimestres anteriores a junio, y el déficit de cuenta corriente continúa creciendo (las exportaciones francesas disminuyeron el 14% entre 2007 y 2012). En lo que respecta a Europa periférica, la crisis ha sido del tipo Gran Depresión de los 1930, y no se ha recuperado. Según el Centre for Economic and Business Research (citado por The Guardian), al terminar 2014 el PBI de Grecia va a ser 23% más bajo que en 2008; en Italia el 7% inferior, en España y Portugal el 6%, y en Irlanda el 4%, también inferior.

Economía mundial: ¿semi-estancamiento de largo plazo? (2)

Segunda parte de la nota iniciada aquí.

Altos beneficios, débil inversión en EEUU

Una de las características más importantes de una recuperación fuerte es un fuerte crecimiento de la inversión. Como lo demuestran varios estudios (véase, por ejemplo Sherman, 1991) la inversión es la que más se contrae en las recesiones, y la que aumenta en mayor proporción en las recuperaciones. Precisamente las recesiones empiezan a revertirse cuando las empresas comienzan a invertir para reponer inventarios -que acompañan la paulatina recuperación del consumo-; y la recuperación cobra fuerza cuando los empresarios deciden aumentar el capital, reforzando así la demanda. Pero esto no es lo que ha sucedido en la recuperación estadounidense desde mediados de 2009. La inversión ha crecido a la tasa más baja de todas las recuperaciones ocurridas después de la Segunda Guerra (Makin, American Enterprise Institute). Mientras que la inversión neta productiva no residencial promedió alrededor del 4% del PBI en la posguerra y hasta 2000, en 2012, esto es, a cuatro años de iniciada la recuperación, estaba a la mitad del promedio (Tyson y Lund en The New York Times, 18/10/13). A fines de 2013 Moody’s Analytics anotaba que, excluyendo la industria petrolera vinculada a la explotación shale, la inversión estaba más baja que en 2007; en 2013 la inversión privada neta fija no residencial seguía estando un 40% por debajo de su pico previo a la recesión. La inversión en estructuras no residenciales y equipos, como porcentaje del PBI, bajó del 9,7% en 2007 al 8,5% en la actualidad (NIPA).

Economía mundial: ¿semi-estancamiento de largo plazo? (1)

En notas anteriores he discutido la idea, arraigada en muchos sectores de la izquierda, de que la crisis que estalló en 2007, y la recesión mundial que le siguió, eran de proporciones similares a la Gran Depresión de los años treinta. El año pasado decía al respecto que desde mediados de 2009 asistíamos a una situación que no era de depresión ni tampoco de fuerte crecimiento: las economías de Europa y Japón continuaban estancadas, se registraba crecimiento débil en Estados Unidos y Canadá, y relativamente importante en los países atrasados (ver aquí). En esta nota actualizo ese análisis. Adelantando lo que se explica más abajo, todo parece indicar que la economía mundial se encamina hacia un largo período de crecimiento débil, o semi-estancamiento, en paralelo con exuberancia de liquidez, crédito y especulación -lo que Marx llamaba “plétora del capital”-. Dada su extensión, he dividido la nota.

Crecimiento e inversión débiles

De acuerdo a las previsiones del FMI, en 2014 la economía mundial crecería 3,6% y el 3,9% en 2015, contra el 3% de 2013,. En los países adelantados, el crecimiento sería del 2,2% en 2014 y 2,3% en 2015, frente al 1,3% en 2013. Para EEUU, todavía en abril el FMI preveía un crecimiento del 2,8% en 2014 y 3% en 2015, pero ahora pronostica 2% en 2014. La zona del euro crecería 1,2% en 2014 y 1,5% en 2015 (-0,5% en 2013) y Japón 1,4% en 2014 y 1% en 2015 (1,5% en 2013); esto es, cifras cercanas al estancamiento. En cuanto a los países atrasados, el crecimiento sería del 4,9% en 2014 y 5,3% en 2015, contra el 4,7% en 2013.

La economía hoy y la Gran Depresión

![Rolando Astarita [Blog] Marxismo & Economía El paro general del jueves](https://rolandoastarita.blog/wp-content/uploads/2014/04/marxista_economista.jpg?w=700) En diversas notas y escritos, sostuve que la crisis iniciada en 2007 no había alcanzado las proporciones de la crisis de los años 1930. En El capitalismo roto apunté algunas diferencias significativas entre la primera década de los 2000 y aquel escenario. Tal vez la más importante es que en 1931 el mercado mundial virtualmente estalló, dando lugar al surgimiento de áreas monetarias autónomas, y a una guerra proteccionista de proporciones, que agudizó la caída en casi todos los países. Las rivalidades entre las grandes potencias también habrían agravado la crisis económica (un aspecto subrayado por Kindleberger). Por el contrario, en los 2000, y a pesar del aumento de tensiones proteccionistas, no hay nada que apunte a una fractura del mercado mundial. Asimismo, hubo una mayor coordinación de políticas entre las potencias que en los treinta. Por ejemplo, la Reserva Federal proveyó de liquidez internacional (mediante el mecanismos swaps acordados con otros bancos centrales) en lo peor de la crisis financiera. Es posible explicar esta diferencia con la situación de los 30 por la mayor internacionalización en el presente del capital.

En diversas notas y escritos, sostuve que la crisis iniciada en 2007 no había alcanzado las proporciones de la crisis de los años 1930. En El capitalismo roto apunté algunas diferencias significativas entre la primera década de los 2000 y aquel escenario. Tal vez la más importante es que en 1931 el mercado mundial virtualmente estalló, dando lugar al surgimiento de áreas monetarias autónomas, y a una guerra proteccionista de proporciones, que agudizó la caída en casi todos los países. Las rivalidades entre las grandes potencias también habrían agravado la crisis económica (un aspecto subrayado por Kindleberger). Por el contrario, en los 2000, y a pesar del aumento de tensiones proteccionistas, no hay nada que apunte a una fractura del mercado mundial. Asimismo, hubo una mayor coordinación de políticas entre las potencias que en los treinta. Por ejemplo, la Reserva Federal proveyó de liquidez internacional (mediante el mecanismos swaps acordados con otros bancos centrales) en lo peor de la crisis financiera. Es posible explicar esta diferencia con la situación de los 30 por la mayor internacionalización en el presente del capital.

Por otra parte, la Gran Depresión estuvo precedida y acompañada por una fuerte caída de los precios de los productos agrarios, que arrastró a la quiebra a muchos granjeros, y a bancos comprometidos con el crédito agrícola, y potenció la caída de la demanda (véase Madsen, 2001). Tengamos presente que incluso en EEUU y en los países europeos adelantados, por entonces la población rural superaba a la urbana. La crisis de 2007, en cambio, estuvo precedida por el alza de los precios y los ingresos de los productores de materias primas. Luego, durante la recesión los precios cayeron, pero se recuperaron desde mediados de 2009, lo cual contribuyó a sostener la demanda mundial. En tercer lugar, en la década de 1930 los niveles de combatividad de la clase obrera eran relativamente elevados (ascenso del Frente Popular en Francia, revolución en España, fuerte presencia de partidos socialistas y comunistas, y organizaciones obreras dirigidas por estos partidos), lo que representaba un fuerte obstáculo al capital. En los 2000 los gobiernos que aplicaron políticas de “ajuste” contra el trabajo, enfrentaron una resistencia relativamente débil, tal vez con las excepciones de Grecia y, parcialmente, España. También podemos señalar que desde el estallido de la crisis la FED aplicó una política monetaria más laxa que la implementada en los 30, impidiendo la deflación. Recordemos que una deflación agrava el peso de las deudas, lo cual potencia la caída de la demanda (efecto Fisher). Por último, en los 1990 hubo fuertes avances de productividad, por la incorporación de las nuevas tecnologías informáticas a la economía, lo que actúa como contratendencia de la caída de la ganancia. Por estas consideraciones, sostuve que si bien no podía descartarse que la crisis terminara evolucionando hacia una nueva y gran depresión, para que esto ocurriera debían darse algunos eventos mayúsculos. El más cercano era una eventual ruptura de sistema del euro, que podría replantear el escenario mundial (ver aquí y aquí).