Plusvalía relativa en EEUU

Una consecuencia de la tesis del estancamiento crónico es la tendencia a minusvalorar, o desconocer, el rol de la plusvalía relativa en el sostenimiento, o aumento, de la explotación del trabajo (y por lo tanto, en la rentabilidad del capital). En esta entrada repaso brevemente la teoría de Marx de la plusvalía relativa; presento luego las evoluciones de la productividad y el salario en EEUU en las últimas siete décadas; y finalizo con algunas conclusiones.

Una consecuencia de la tesis del estancamiento crónico es la tendencia a minusvalorar, o desconocer, el rol de la plusvalía relativa en el sostenimiento, o aumento, de la explotación del trabajo (y por lo tanto, en la rentabilidad del capital). En esta entrada repaso brevemente la teoría de Marx de la plusvalía relativa; presento luego las evoluciones de la productividad y el salario en EEUU en las últimas siete décadas; y finalizo con algunas conclusiones.

La plusvalía relativa

La plusvalía relativa es explicada por Marx en el capítulo X del tomo 1 de El Capital. La misma es el resultado de la innovación tecnológica en busca de plusvalías extraordinarias. La secuencia es: a) un capitalista innovador obtiene una plusvalía extraordinaria mediante el aumento de la productividad, esto es, el abaratamiento del costo de producción; b) presionadas por la competencia, las otras empresas adoptan la nueva tecnología (o desaparecen); c) al generalizarse la nueva tecnología, disminuye el valor de la mercancía; si esta última entra, directa o indirectamente, en la canasta salarial, la plusvalía (y la cuota de plusvalía) se elevará, en tanto el obrero continúe recibiendo la misma canasta de bienes.

Para verlo, supongamos que los obreros que realizan trabajos simples generan $60 de valor por día, de los cuales $30 es salario (que permite adquirir una determinada canasta salarial) y $30 plusvalía. La tasa de plusvalía es, lógicamente, 100%. Supongamos ahora que a raíz de una mejora tecnológica la mercancía X, que integra la canasta salarial, se abarata. En consecuencia supongamos que el precio de la canasta salarial baja un 2%, de $30 a $29,4. Si el capitalista reduce el salario nominal en un 2%, la plusvalía pasa de $30 a $30,6, y la tasa de plusvalía de 100% a 104%.

O sea, aumenta la explotación con el salario real constante. Si por el contrario el salario nominal permanece constante, aumenta el salario real, y la tasa de plusvalía permanece constante. Por supuesto, pueden darse casos intermedios. Por ejemplo, si en nuestro ejemplo el salario nominal bajara solo un 1%, aumentará el salario real, y también la plusvalía. Por eso en Salario, precio y ganancia Marx contempló la posibilidad de que la resistencia obrera a la caída relativa del salario pudiera dar como resultado una participación “en la mayor productividad de su propio trabajo y conservar una posición en la escala social correspondiente con la que ocupaba anteriormente”.

En la práctica, la vía más frecuente para reducir el salario es por inflación; ocurre cuando los salarios nominales quedan por detrás del aumento de precios. Por eso los capitalistas, y sus economistas, consideran que una cierta dosis de aumento de los precios es conveniente para el buen funcionamiento del sistema capitalista

Subrayamos que la plusvalía relativa es el resultado del cambio tecnológico. La plusvalía absoluta, en cambio, deriva de la prolongación de la jornada laboral, o del aumento de la intensidad del trabajo. Por eso va asociada a mayor esfuerzo físico del obrero. Por otra parte, ambas formas pueden ir de la mano: por ejemplo, cuando se incorpora una tecnología más productiva, pero que exige mayor ritmo del trabajo obrero (o sea, hace menos “porosa” la jornada laboral).

Plusvalía relativa en EEUU

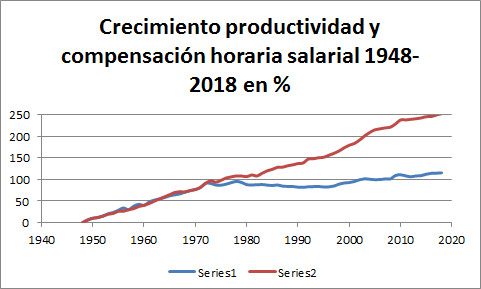

En el siguiente gráfico puede verse que desde finales de los 1970 la productividad de la economía de EEUU creció a una tasa muy superior de lo que lo hicieron los salarios.

En rojo variación de la productividad. En azul variación del salario horario Fte Economic Policy Institute

Entre 1948 y 1979 la productividad aumentó 108,1%. La compensación salarial horaria en ese período se incrementó 93,2%. Entre 1979 y 2018 la productividad aumentó 69,6%. La compensación salarial horaria 14,8%. Entre 1948 y 2018 la productividad aumentó 252,9% y los salarios 115,6% (aquí).

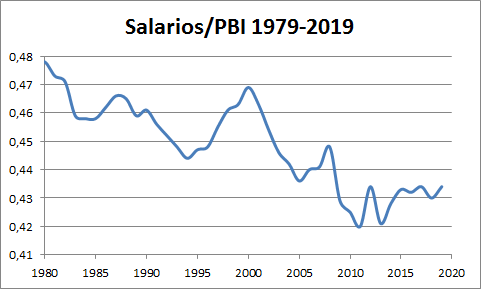

Desde 1980 a 2019 disminuyó la participación de los salarios en el producto (salarios/PBI puede considerarse un proxy a la tasa de plusvalía).

Fte US Bureau of Economic Analysis

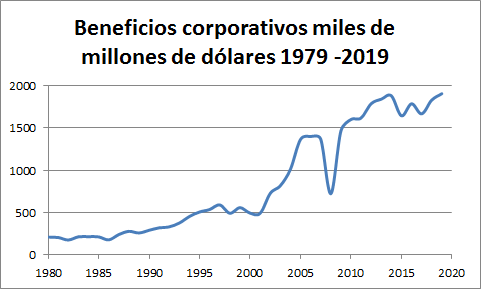

Las ganancias de las corporaciones se dispararon; en 2019 se acercaban a 1,9 billones de dólares.

Beneficios cuarto trimestre anualizados; después de impuestos sin IVA y ajuste por amortización.

Fte US Bureau of Economic Analysis

Algunas conclusiones

El aumento de la plusvalía relativa deriva del mismo desarrollo capitalista de las fuerzas productivas. No hay forma de explicar esta evolución con la tesis del estancamiento secular, o crónico del capitalismo.

En segundo término, y vinculado a lo anterior, se muestra que si bien el salario obrero mejora, aumentan la explotación y las ganancias del capital. Es por eso que, en relación a la riqueza creada, la clase obrera es más pobre. Aquí debemos tener presente que el concepto de la pobreza en Marx es histórico y relativo. Por eso en una nota anterior, escribíamos: Marx hace hincapié en la caída relativa del salario, a medida que aumenta la concentración de la riqueza en el polo del capital. Por consiguiente, aumenta la distancia entre el capital y el trabajo. Este es el sentido de fondo de la noción de plusvalía relativa, ya que pone en evidencia que la explotación (y por lo tanto la pobreza relativa) puede estar aumentando, a pesar de que se mantenga la canasta salarial, o incluso aumente. (aquí). Una cuestión que, como han destacado Rosa Luxemburgo y Roman Rosdolsky, determina la centralidad de la teoría marxista de la plusvalía y la explotación.

el marxista portugués Joao Bernardo usa la expresión «marxismo pre-galilaico» para referirse a los estudiosos de la teoría que no se toman el trabajo de mirar por la ventana.

sobre la explotación y la plusvalia relativa, comparto una cita del autor:

«Quem quiser entender a forma como opera no capitalismo o processo de exploração tem de começar por prescindir dos raciocínios em termos de bens materiais e de se concentrar num aspecto — o dinamismo do desfasamento entre tempos de trabalho. Um exercício introdutório consiste em colocar a seguinte questão. Qual é o trabalhador mais explorado, o do Haiti ou o da Suécia? E se algum leitor responder candidamente que o mais explorado é o trabalhador haitiano, por que motivo então os investimentos externos directos (em termos simples, os investimentos que estão na base das companhias multinacionais), segundo o Banco Mundial, foram no Haiti (população de 11,12 milhões), em 2018, equivalentes a 105 mil dólares, enquanto na Suécia (população de 10,23 milhões), em 2019, foram superiores a 24 milhões de dólares? Será que os capitalistas não sabem quais são os trabalhadores mais explorados? Ou será que muitos fiéis de São Marx não entendem o processo de exploração?#

Me gustaMe gusta

everton

17/06/2020 at 11:52

Es muy interesante. Es concluyente a que se produce un aumento de la plusvalia relativa por la caida de la participacion de los salarios en el producto y el aumento de la productividad. Como interrogantes me encantaria ver el movimiento en paralelo con una economia subdesarrollada. Para mostrar que el aumento de la explotacion no tiene que ver con necesariamente con el esfuerzo fisico (plusvalia absoluta) sino con la apropiacion de valor. Un argumento que a los nacionalistas les cuesta un poquito aceptar.

Y por otro lado, conectando con las notas anteriores si el plusvalor se produce en la produccion (antes de la venta) y admitimos que en el capitalismo hay sobre produccion, esa curva de tasa de explotacion debria ser mas empinada que el aumento de la ganancias en el pbi, no?

Me gustaMe gusta

Juan

18/06/2020 at 12:37

Me cuelo en el comentario

No. Para que haya plusvalor debe haber valor, y para que haya valor es imprescindible que el mercado lo valide comprando ese producto.

Si PBI es «lo facturado» es coherente que se lo conciba como «valor realizado». De allí se deduce la plusvalía.

No tengo para nada en claro como está la situación actualmente por ejemplo hoy en Argentina, pero lo que si estoy seguro es que la caída del salario real los ultimos años fue mayor que la caída del PBI, por lo que a pesar de la recesión se podría decir que la explotación aumentó. Y sospecho que este escenario va a perpetuarse en los años venideros, sobre todo por la pandamia (agravó situación) y sus desencadenantes.

No se que opinará Rolando, pero se que varios economistas están agitando la idea de que esta situación se «emparentaría mucho» a los 80′, pre convertibilidad.

Me gustaMe gusta

Octa

19/06/2020 at 13:14

Andrew Kliman sostiene que la brecha creciente entre la «productividad» (producto en US$ por hora) y la compensación horaria salarial en Estados Unidos, calculada por el Economic Policy Institute, es inexistente.

Según Kliman, la brecha aparece básicamente por un error en el ajuste por inflación. Kliman intenta ofrecer una explicación no (tan) técnica en este artículo: https://www.marxisthumanistinitiative.org/miscellaneous/are-corporations-really-hogging-workers-wages.html

Me gustaMe gusta

David Duport

19/06/2020 at 14:30

No había leído esta crítica de Kliman. El argumento de Kliman es que el cálculo del EPI está errado porque utiliza dos índices distintos para calcular el crecimiento del salario y de la productividad.

Es cierto que utiliza dos índices distintos. Para los salarios utiliza el CPI-U-RS: es el índice de precios al consumidor, consumidores urbanos. Para calcular la productividad utiliza el IPD, Implicit Price Deflator para hacer calcular el producto. Hay una cierta divergencia entre ambos índices. Por ejemplo, el IPD incluye bienes de consumo y bienes de inversión; entre los bienes de inversión tienen un peso considerable las computadoras y equipos informáticos. Son un gasto muy importante de las empresas, pero no de los hogares. Debido entonces al abaratamiento de estos bienes de capital, el IPD ha tendido a ser menor en las últimas décadas que el CPI-U-RS. Otra divergencia posible es que las importaciones están excluidas del IPD, pero incluidas en el CPI.

Ahora bien, dado que IPD es menor que el CPI-U-RS, alguien puede decir que subestima la inflación y por lo tanto exagera el aumento de la productividad. Estas cuestiones son discutidas por los investigadores del EPI. y algunas entran en la esfera de los criterios que utilizamos. Es lo que ocurre con utilizar el CPI para el análisis de la evolución del salario real. El salario real hay que medirlo por la canasta de bienes promedio que consumen los trabajadores. Y si queremos saber si aumenta la desigualdad -esto es, si aumenta la riqueza en manos de los capitalistas con respecto a los ingresos que reciben los trabajadores- considero que es necesario utilizar el CPI-I-RS. De la misma manera, si medios de producción, como son las computadoras, y la tecnología informática, se han abaratado debido a la elevada productividad, esto significa que aumenta el poder del capital para acumular más capital, frente a salarios que, en términos reales, crecen mucho menos. Los cálculos del EPI, que tienen ya varios años, ponen esto de relieve.

Yendo ahora a la crítica de Kliman, la encuentro un poco desenfocada. Dice: «Much of what the EPI regards as a divergence of pay and productivity stems from the quicker growth of consumer prices rather than from the slow growth of pay». Pero la realidad es que el EPI sostiene que la divergencia entre productividad e ingreso salarial entre 1979 y 2018 se explica en un 70% por razones distintas a la divergencia de los índices. Solo un 30% se explicaría por esa divergencia (que además, como dije antes, refleja un hecho real, a saber, la evolución de salario real). Por otra parte, y siempre según EPI, entre 2000 y 2014 el 80% de la divergencia entre crecimiento de productividad y de los salarios reales es explicado por razones distintas a las diferencias de índices. Extrañamente Kliman no cita esto en su artículo.

Por otra parte afirma: «If compensation [de los trabajadores] grew more slowly than productivity, it has to be the case that corporate profits grew more rapidly—at least it must be if the analyst involved used a single price index to make the inflation adjustment. But an analyst who used two price indexes might well report that compensation and profits have both grown more slowly than productivity during the last three decades».

Pues bien, en la nota puse el gráfico de la evolución de las ganancias corporativas en EEUU entre 1979 y 2019. Lo tomé de BEA. Aumentaron, en términos nominales, unas 11 veces entre 1979 y 2019. A pesar de ser nominales, pensé que era ilustrativo de cómo se concentró la riqueza en manos del capital. Kliman dice en el pasaje que cito que si se deflacionan las ganancias con un índice distinto al que se utiliza para calcular la productividad, se vería que aumentaron más lentamente que lo que lo hizo la productividad. Entonces veamos qué ocurrió con las ganancias en términos reales. Si empleo el IPD (con el que EPI calcula la productividad) las ganancias aumentaron 4,15 veces. Si utilizo el CPI, aumentaron 2,7 veces. En ambos casos, mucho más que la productividad: esta aumentó, entre 1979 y 2019 un 70%.

Estos datos llevan todos a la misma conclusión: en las últimas cuatro décadas hubo, en EEUU (pero también en la mayoría de los países capitalistas) una gigantesca concentración de la riqueza en manos del capital. Y los incrementos de la productividad tuvieron que ver en ello.

Me gustaMe gusta

rolandoastarita

19/06/2020 at 17:38

Para confirmar, antes de comentar el comentario de Rolando: ¿Cuál es el trabajo de EPI citado en la siguiente oración?

«Pero la realidad es que el EPI sostiene que la divergencia entre productividad e ingreso salarial entre 1979 y 2018 se explica en un 70% por razones distintas a la divergencia de los índices.»

Me gustaMe gusta

David Duport

19/06/2020 at 21:26

En https://www.epi.org/publication/understanding-the-historic-divergence-between-productivity-and-a-typical-workers-pay-why-it-matters-and-why-its-real/:

«… between 2000 and 2014 the net productivity–median compensation gap was driven overwhelmingly by growing income inequality—changes in compensation inequality and the decline in labor’s share of income—which together accounted for 87.2 percent of the total gap in 2000–2007 and 80.5 percent of the total gap in 2007–2014. On the other hand, the impact of terms of trade, or price divergences, was smaller in 2000–2014 than in any other period, accounting for 12.8 percent of the growing gap between net productivity and median compensation in 2000¬–2007 and 19.5 percent of the gap in 2007–2014.

(…)

Over the entire 1973 to 2014 period, over half (58.9 percent) of the growth of the productivity–median compensation gap was due to increased compensation inequality and about a tenth (11.5 percent) was due to a loss in labor’s income share. Less than a third (29.6 percent) of the gap was driven by price differences.

Me gustaMe gusta

rolandoastarita

19/06/2020 at 22:19

Agrego: intuyo que en el planteo de Kliman subyace la cuestión de cómo evaluamos el efecto de los aumentos de productividad en la tasa de ganancia (y por lo tanto en la explicación de las crisis económicas). Kliman sostiene que los aumentos de productividad dan lugar a la caída de la tasa de ganancia, que a su vez es la causa de las crisis. He criticado esta idea en la nota en que trato sobre el teorema Okishio (aquí). Como explico en esa nota, mi enfoque es opuesto: los aumentos de la productividad abaratan el capital constante y dan lugar también a que haya incrementos de la plusvalía relativa. En EEUU hubo una recuperación de las ganancias. y de la t. de g., y los aumentos de productividad habrían colaborado a ello.

Me gustaMe gusta

rolandoastarita

19/06/2020 at 22:33

Hola profesor Astarita, sé que no tiene nada que ver con el tema, ¿pero qué piensa del término «Capitalismo de estado»?

Me gustaMe gusta

Chachi

19/06/2020 at 17:26