Inflación y discusiones en teoría monetaria (4)

La parte 3 de la nota, aquí

Monetización de déficits fiscales para sostener la demanda e inflación

La monetización de déficits fiscales tiende a ser un fenómeno regular, y creciente, cuando se intenta sostener la demanda por esa vía. Típicamente, en esos casos, se emite dinero muy por encima del respaldo en valor (divisas, oro, acreencias) y por ese camino la monetización llega a representar una parte significativa del PBI. Por ejemplo, en Argentina, entre 1971 y 1990, el señoreaje representó, en promedio, el 9,73% del PBI y el 62% del gasto gubernamental (Click, 1998). En 2020 y 2021 habría rondado el 4% del PBI.

En un sentido más general, Cukierman et al. (1992) presentan un estudio de diversos grados de señoreaje (definido como el ratio entre el aumento de la base monetaria y todos los ingresos gubernamentales) e inflación para 79 países entre 1971 y 1982. Algunos casos representativos: Bolivia, inflación anual promedio 30,4%, señoreaje 21,7%; Brasil 47,4% y 17,8%, respectivamente; Chile 146,6% y 17,5%; Ghana 47,9% y 28%. La tesis de los autores es que existe una conexión entre señoreaje e inestabilidad política, ya que el señoreaje es una fuente de ingresos fiscales cuando hay mucha evasión, o los regímenes son políticamente débiles.

Aunque no existe una relación mecánica entre el grado de señoreaje y la suba de precios, parece claro que la monetización de los déficits fiscales ha sido, y sigue siendo, impulsora de la inflación. Por eso el giro hacia las políticas de desinflación de los 1980 y 1990 tuvo como uno de sus componentes esenciales pasar a depender más de la colocación de deuda que del señoreaje para financiar los déficits.

Crisis, deflaciones y emisión monetaria

Además de la monetización de los déficits estatales, existe la emisión monetaria destinada a contener procesos deflacionarios. Para ver el tema, supongamos que los capitalistas toman deudas –a través de los bancos, o emitiendo títulos- con el fin de desarrollar inversiones que comprometen grandes sumas de dinero. Adquieren tierras, capital constante y fuerza de trabajo para ampliar el ciclo capitalista . Si el proceso es exitoso, venden el producto (viviendas, ferrocarriles, petroquímicos, etcétera), cancelan sus deudas y se cierra el circuito. Pero si la venta no es exitosa –por caso, porque se ha producido más de lo que el mercado puede absorber- habrá caída de precios y de ganancias. Los bancos se ven obligados a enviar a pérdida una parte significativa de los préstamos, y caen los activos financieros. La crisis se extiende a través del sistema de crédito, se multiplican las quiebras y por todos lados se busca liquidez. Si en semejante escenario el banco central endurece su política monetaria, la crisis, con toda probabilidad, se agravará.

Un ejemplo histórico nos lo proporciona el Acta bancaria inglesa de 1844, según la cual el Banco de Inglaterra tenía prohibido emitir libras sin respaldo oro (pero contra letras de cambio) por encima de determinada suma. Así, durante una crisis, se agudizaba la escasez de efectivo y los deudores estaban obligados a liquidar existencias a precios en caída libre. A su vez, con la deflación aumentaba el peso de las deudas en términos reales, y la espiral descendente se retroalimentaba. Por eso Marx decía que si bien las crisis en el capitalismo son inevitables, una legislación absurda las podía agravar. Es lo que ocurrió en 1847, cuando el Banco de Inglaterra aplicó el Acta en medio de una crisis bancaria aguda. La crisis se alivió sustancialmente cuando se suspendió el Acta y se autorizó al Banco a emitir billetes sin respaldo oro (véase aquí). Es una intervención que de alguna manera “socializa las pérdidas privadas” (la expresión es de De Vroey, 1984), y detiene un proceso deflacionario cumulativo.

Otro caso ilustrativo de crisis y depresión deflacionarias ocurrió inmediatamente después de terminada la Primera Guerra. Hubo caídas del producto del 18% en EEUU; 29% en Gran Bretaña; 20% en Alemania; 20% en Canadá (Bordo y Fidalgo, 2005). En todos los casos con fuertes caídas de los precios (16% en EEUU entre 1920 y 1922), y una política monetaria dura.

Posiblemente el ejemplo más significativo de crisis y depresión con deflación lo tenemos en EEUU entre 1929-1933. Entre esos años el índice de precios mayoristas cayó 33%, el minorista 25% y el producto nacional en términos reales 30%. Sin embargo, el gobierno procuró a toda cosa sostener el valor del dólar. Incluso cuando estalló la crisis bancaria y cambiaria europea, en 1931 –que obligó a Gran Bretaña a abandonar la vuelta al patrón oro- la FED defendió el valor del dólar subiendo las tasas de interés. Ese año el precio de la onza de oro bajó a 17 dólares (20,65 dólares en 1930). La destrucción de valores ocurría vía el hundimiento de los precios, con ganancia para los que se mantenían líquidos. Además, dada la menor flexibilidad de los salarios nominales, la caída de precios provocó saltos hacia arriba de los salarios reales en 1931 y 1932 (véase Bernanke y Parkinson, 1989). Aunque hubo una baja de los salarios nominales de un 17%, los ingresos de los trabajadores descendieron principalmente por la caída de las horas trabajadas.

La política de “moneda dura” recién se modificó en 1933, bajo la presidencia de Roosevelt. Partidario de la reflación, no solo aumentó la oferta monetaria, sino también, y más importante, devaluó el dólar (la onza de oro pasó a 35 dólares). Con esta medida el gobierno puso fin a las presiones deflacionarias, y la economía creció, en términos reales, un 43% entre 1933 y 1937. Entre esas fechas el desempleo bajó del 25,2% al 14,3% y el índice de precios al consumidor aumentó 11%. Señalemos todavía que luego hubo otro episodio de crisis deflacionaria aguda. Ocurrió en 1937-1938, cuando el producto cayó 18% y los precios retrocedieron 5%. El marco fue, de nuevo, una política monetaria y fiscal dura (Bordo y Filardo, 2005). Pero a partir de esa fecha en EEUU hubo solo dos recesiones con sesgo deflacionario, la de 1948 y 2008-09, y en ambos casos la caída de precios fue suave. Las inyecciones monetarias (medida más fuerte que la baja de la tasa de interés) con el objetivo de contener procesos deflacionarios agudos han pasado a ser una receta usualmente aceptada por los bancos centrales. Lo cual no evita las crisis, pero sí afecta a su forma y dinámica.

La intervención de la FED en 2008 para evitar una deflación

Es lo que hizo la FED en 2008: ante el agravamiento de la crisis compró ingentes cantidades de títulos hipotecarios (MBS, Mortgage Backed Securities) de las agencias federales Fannie Mae y Freddie Mac. Usualmente estas adquieren hipotecas a instituciones financieras, y las mantienen en sus carteras o bien las empaquetan en MBS que venden a inversores en el mercado secundario. La política de la FED, conocida como Quantitative Easing, contribuyó a sostener el valor de los títulos y a bajar las tasas de interés de los créditos hipotecarios.

Subrayamos que esta intervención no elimina la deuda: los propietarios que tomaron los créditos deben realizar los pagos mensuales por principal e intereses, basados en un programa predeterminado de amortización. Aunque tienen la opción de pagar principal adicional en cualquier momento. Esto ocurre usualmente cuando el propietario refinancia el préstamo o vende la vivienda. La FED entonces utilizó los ingresos por los títulos que llegaban a vencimiento, o por las refinanciaciones, para renovar su tenencia de MBS incluso luego de superado lo peor de la crisis financiera (véase Gumbinger, 2021; Frame, et al., 2021). Esta política impidió que se desatara una deflación de proporciones: en 2009 hubo una deflación moderada del 0,4%. Así, la inyección monetaria no provocó salto alguno en la tasa de inflación, hecho que sorprendió a muchos monetaristas que habían pronosticado una fuerte suba de los precios. En un escenario al borde del abismo deflacionario, no había manera de que se acelerara la inflación. En el otro polo, economistas “heterodoxos” se apoyaron en lo ocurrido en 2008-09 para dar por probado que la emisión monetaria en ningún caso provoca inflación. Es el error simétrico al anterior.

Por otra parte, la política de sostener los valores continuó en los 2010, sin que tampoco se registrara algún aumento significativo de la inflación. En junio de 2017 la FED anunció que reduciría su balance (la tenencia de bonos del Tesoro y MBS), pero en agosto de 2019 comenzó de nuevo a utilizar los ingresos provenientes del vencimiento de los títulos en comprar títulos del Tesoro. Luego, con la crisis por la pandemia, recomenzó la compra de MBS. Su tenencia de MBS de agencias llegó a 2,528 billones en noviembre de 2021 (véase Gumbinger, 2021; Frame, et al., 2021). Dado que se superaron las presiones deflacionarias, las compras ahora estarían alimentando un boom (¿o nueva burbuja?) en el sector hipotecario. Los precios de las viviendas en EEUU están en un nivel históricamente alto. A este boom también estaría contribuyendo el crédito bancario. Los bancos comerciales fueron el único inversor, por fuera de la FED, que aumentó sus tenencias de MBS de las agencias, durante 2020 y la primera parte de 2021, llegando a 580.000 millones de dólares (véase ibid.). A mediados de diciembre 2021 la FED anunció que a partir de enero comenzará a disminuir la compra de títulos del Tesoro y MBS.

En resumen, la compra de activos financieros a lo largo de los 2010 no ha provocado un aumento significativo de la inflación. Economistas del establishment lo admiten. Por ejemplo Agur et al. (2021) señalan que no es probable que la compra de activos financiados con un aumento de la base monetaria desate una fuerte inflación si es realizada por bancos centrales con credibilidad, cuando la inflación está por debajo del objetivo y la posición fiscal es sustentable. Se aplica a lo ocurrido en EEUU en estos años, aunque queda planteada la discusión (véase la parte 3 de la nota) de hasta cuándo será sustentable un déficit financiado con gigantescas cantidades de deuda, en un país que ya es el principal deudor del mundo.

Plusvalía relativa e inflación

El objetivo declarado de la teoría y la política económica burguesa es que la inflación sea baja, pero no cero (y menos negativa). La meta se sintetiza en la regla Taylor, según la cual es deseable una tasa anual de suba de precios de aproximadamente 2%. Se plantea la pregunta de por qué no un objetivo de inflación cero, en el largo plazo. La respuesta: porque una cierta cuota de inflación permite “ajustar” salarios a la baja sin modificar los salarios nominales -fundamental en períodos de crisis- y, en un sentido más estructural y de largo plazo, impedir que las ganancias de productividad caigan enteramente en manos de los obreros. Es que si el valor del dinero se mantiene estable, y la productividad aumenta, supongamos, un 3% en el año –en promedio los precios bajan un 3%- con salarios nominales constantes el salario real habrá aumentado 3%. La ganancia de productividad habrá ido enteramente al trabajo. Por supuesto, el capital puede intentar bajar los salarios nominales –y así ocurría en la época del patrón oro. Pero esa política agudiza el conflicto entre el capital y el trabajo. En cambio, una dosis de pérdida del valor del dinero –y de inflación- es funcional a “reacomodar” los salarios reales, de manera de que la ganancia de productividad (o al menos una parte significativa de la misma) no caiga en manos de los trabajadores (presentamos el argumento completo aquí).

Un ejemplo del conflicto entre aumento de productividad y un valor del dinero constante es lo ocurrido en EEUU hacia fines del siglo XIX. Entre 1872 y 1896 el índice de precios mayoristas de EEUU cayó 50%. Bordo y Filardo (2005) califican al período 1873-1896 de «buena deflación», con los precios cayendo en muchos países alrededor del 2% anual, acompañado de un crecimiento de aproximadamente 2% o 3% anual. Dada la constancia del valor del dólar, la deflación fue generada por un boom de productividad (segunda revolución industrial, mejoras en el transporte). Debido a la caída de los precios, los salarios reales tendían a aumentar. Las patronales, en respuesta, intentaban bajar los salarios nominales, en particular cuando las crisis y recesiones -en 1873-75, 1884-85, 1890-96. Lo cual generaba una fuerte resistencia en las filas obreras. La presión bajista de precios terminó con el descubrimiento y explotación de las minas de oro de Sudáfrica y Alaska.

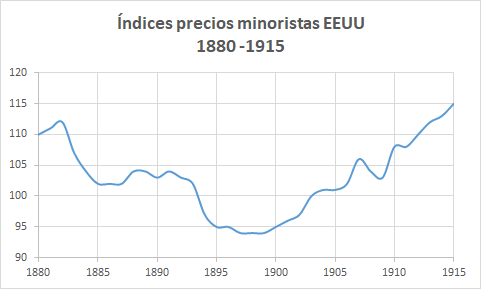

Gráficos patrón oro y crisis deflacionarias

El precio del oro en dólares se mantuvo llamativamente estable -poco menos de 19 dólares la onza- durante el siglo XIX; en la primera década del siglo XX aumentó aproximadamente un 10%, manteniéndose estable en los 1920 (20,7 dólares la onza en 1920 y en 1930). La restricción monetaria -sosteniendo el valor del dólar- es fuerte. En este régimen monetario, el nivel de precios en 1915 fue similar al de1880 (inicio del patrón oro en EEUU). Sin embargo, se distinguen dos movimientos de largo plazo: descendente hasta mediados de la década de 1890, y ascendente después.

Fte NBER, 1860 = 100

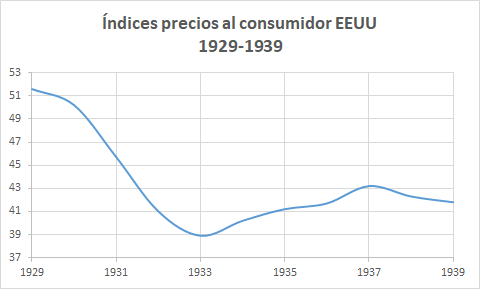

En el siguiente cuadro, la deflación durante la Gran Depresión

Fte Federal Reserve Bank of Minneapolis (1967 = 100)

El valor del dólar

En apartados anteriores ya hicimos referencia a que, en la medida en que aumenta la masa de dinero fiduciario en relación a los activos constituidos por divisas y oro, tenderá a depreciarse el signo de valor. Se plantea entonces el problema de cómo establecer las variaciones del valor del dinero fiduciario, en particular el dólar. Una forma es con los tipos de cambio reales, ponderados por el comercio. Otra manera es con el US Dollar Index, que está compuesto por una canasta de seis monedas. En estas mediciones, de todas maneras, inciden los cambios que experimentan también las monedas utilizadas para determinar el índice. Otra forma de registrar en el largo plazo el valor del dólar, y de otras divisas que cumplen funciones de moneda mundial, es con el precio del oro. Es que si bien el oro no circula como dinero, es utilizado como reserva de valor: se lo compra porque su valor no puede ser diluido, como ocurre con el billete. En este respecto, continúa siendo un activo de los bancos centrales. Por lo tanto, su precio también se ve alterado por las oscilaciones de la oferta y demanda, relacionadas con los ciclos económicos y las condiciones macroeconómicas. Por ejemplo, las decisiones de un banco central de adquirir o desprenderse de oro, pueden alterar significativamente s precio. De igual manera, en coyunturas de incertidumbre, como puede ser durante una crisis; o cuando aumentan las presiones inflacionarias, aumenta la demanda de oro, y por lo tanto su precio. Otro ejemplo: durante la posguerra y hasta comienzos de los 1970 el precio del oro fue mantenido artificialmente bajo (o sea, el dólar alto) por EEUU. Pero aun con estos problemas, el movimiento de largo plazo del precio del oro puede utilizarse de indicador del valor del dinero fiduciario. Y desde la crisis del sistema de BW, la tendencia del precio del oro ha sido claramente al alza.

Como señalamos más arriba, y salvo el corto episodio de 1948, en EEUU no volvió a registrarse una crisis y depresión deflacionaria. La inflación fue elevada en la década de los 1940; disminuyó significativamente en las dos décadas siguientes (inflación rampante); se aceleró en los 1970 y hasta inicios de los 1980, para descender luego.

Inflación y curva Phillips

Junto al cuestionamiento de la TCD, en los últimos años también se puso en discusión la explicación de la inflación por presión de los salarios, o caída del desempleo, según indicaba la curva Phillips. En su versión más simple, la curva Phillips dice que hay una relación inversa entre el nivel de desempleo y la variación de los salarios (y de los precios). En una versión un poco más sofisticada, dice que la tasa de inflación depende de la desviación del desempleo con relación a su nivel “normal” (tasa “natural” en Friedman; tasa “que no acelera la inflación” en los keynesianos).

Sin embargo, y como señala Ocampo, la curva se ha estado aplanando en las últimas décadas y, más importante, en algunos casos ha invertido su signo: entre 2009 y 2019, en EEUU, la tasa de desempleo cayó del 10% al 3,5% mientras que la tasa de inflación bajó del 2,8% al 1,5% (p. 2). En otras economías avanzadas, si bien existe un intercambio entre desempleo e inflación, la relación es mucho más débil que en décadas anteriores. En el mismo sentido, Miles et al. (2017) plantean que en 2009-2010 la tasa de desempleo tocó un máximo, y sin embargo no hubo una caída significativa de la inflación. Luego, cuando la recuperación ya estaba muy avanzada, en 2015-2016, y había caído el desempleo, no hubo aumentos importantes de la inflación. Hemos analizado las explicaciones de inflación basadas en la curva Phillips –o más en general, en el conflicto distributivo- en notas anteriores (véase aquí, aquí, aquí), y aquí recordamos algunas de las principales críticas.

Partimos de que, efectivamente, existe la posibilidad de que una lucha entre el capital y el trabajo por la distribución – o redistribución- del valor agregado derive en un espiral de aumentos de precios y salarios, que conduzcan a alta inflación y, en casos extremos –aunque deben intervenir otras variables, como fuertes devaluaciones de la moneda y crisis financiera- a la híper inflación. Un ejemplo de esa dinámica lo encontramos en Argentina, en la década de los 1980: aumentos de precios y del tipo de cambio, fuertes luchas sindicales por recuperar el terreno perdido (13 paros generales durante los seis años del gobierno de Alfonsín), que desembocaron en la hiperinflación. La alta inflación fue el reflejo monetario de la agudización de la lucha por la distribución. La idea de que la inflación es la expresión del conflicto entre ganancias y salarios es compartida por los keynesianos (con matices, por sus principales corrientes, los poskeynesianos y los nuevos keynesianos).

Siendo esto así, es necesario, sin embargo, hacer varias precisiones. La primera es que por lo general –y fue el caso en Argentina- no son los salarios los que comienzan el movimiento alcista. Por el contrario, en la inmensa mayoría de los casos las reivindicaciones salariales se centran en recuperar el terreno perdido durante una crisis o depresión económica; o a causa de una devaluación de la moneda nacional; o recuperar parte de la erosión en ganancias de productividad derivadas de la depreciación de la moneda. Por este motivo, tampoco es cierto lo que dice la curva Phillips “mejorada” por Friedman y Phelps, de que los trabajadores hacen sus reclamos salariales tomando en cuenta la inflación esperada.

La segunda aclaración es con respecto a las ganancias. Es que cuando se habla de la inflación por presión de los salarios, se toma como dato inamovible el “mark-up” o recargo que el capitalista establece sobre los costos salariales (más la materia prima). Según este enfoque, cualquier variación de los costos salariales (suponiendo constante la productividad) “debe” traducirse en aumento de precios. Pero esto supone pensar que la tasa de ganancia sobre ventas es inamovible. Y no hay razón para que eso sea así. Dentro de ciertos márgenes, la tasa de ganancia varía, y la lucha sindical puede imponer al capital una distribución del valor agregado más favorable para el trabajo.

En tercer lugar, no existe relación mecánica entre nivel de desocupación e intensidad del conflicto redistributivo. Este último depende de factores tales como la organización de los obreros, el régimen político, las experiencias recientes de los conflictos, y similares. Nada avala la idea de que existe una relación más o menos lineal entre desocupación / salarios / precios. Y estas relaciones se atenúan aún más cuando se tiene en cuenta el mercado mundial. Por ejemplo, en muchos países la apertura a la competencia del exterior ha sido importante para contener presiones salariales.

En cuarto término, es necesario tener en cuenta el régimen monetario. Por ejemplo Marx, cuando analizó la relación entre salarios y ganancias, tuvo en mente un valor del dinero constante. Lo señala Rowthorn: “Los capitalistas” (en la teoría de Marx) “están sujetos a una disciplina monetaria que les impide elevar arbitrariamente el nivel general de precios. … La moneda nacional está ligada al oro de acuerdo con una paridad fija, de tal forma que su capacidad de compra aumenta o cae de acuerdo con la del oro. (…) Marx argumentó que esto impondría una disciplina sobre los precios porque el oro tiene un valor intrínseco propio, regulador de su propio poder de compra y por lo tanto regula el poder de compra de la moneda nacional” (1984, pp. 128-9). Aunque esta situación hoy no existe, un régimen monetario impone una constricción más fuerte que un régimen de “facilidad monetaria”.

Textos citados:

Agur, I.; D. Capelle y D. Sandri, 2021, “Monetary Expansions and Monetary Risks” box pp. 29-30, IMF, World Economic Outlook, October.

Bernanke, B. y M. Parkinson (1989): “Unemployment, inflation and wages in the American Depression: Are there lessons for Europe?” NBER, Working Paper 2862, February.

Bordo, M. y A. Filardo (2005): “Deflation in a historical perspective”, BIS Working Paper N° 186, Monetary and Economic Department, February.

Click, R. W. (1998): “Seignorage in a Cross-Section of Countries”, Journal of Money, Credit and Banking, vol. 30, pp. 154-71.

Cukierman, A.; S. Edwards y G. Tabellini (1992): “Seignorage and Political Instability”, American Economic Review, vol. 82, pp. 537.55.

De Vroey, M. (1984): “Inflation: a non-monetarist monetary interpretation”, Cambridge Journal of Economics, vol. 8, pp, 381-399.

Gumbinger, K. 2021, “HSH.com on the latest move by the Federal Reserve”, https://www.hsh.com/finance/mortgage/latest-move-by-the-federal-reserve.html

Frame, W. S.; B. Greene; C. Hull; y J. Zorsky (2021): “FED’s Mortgage-Backed Securities Purchases Sought Calm, Accommodation during Pandemic”, Federal Reserve Bank of Dallas, https://www.dallasfed.org/research/economics/2021/0826

Miles, D.; U. Panizza; R. Reis; A. Ubide (2017): And Yet It Moves. Inflation and the Great Recession, Geneva Reports on the World Economy 19, International Center for Monetary and Banking Studies.

Ocampo, E. (2020): “The Global Disinflation Puzzle. A Selective Review of the Theory and Evidence in an Historical Context”, Documentos de Trabajo, Economía, N° 726, UCEMA.

Rowthorn, B. (1984): Capitalismo, inflación y conflicto, México, Nuestro Tiempo.

Para bajar la entrada: https://docs.google.com/document/d/1df3GbpYwLJnSwLOxU-6Lh-u1KrvqUJ40byhVy6P23RY/edit?usp=sharing

Genial articulo, profesor. Precisamente estos dias estaba dandole vueltas al tema de la inflacion y justo escribe usted esto, lo cual me ha aclarado bastantes cosas. Lo que aun sigo sin comprender es, como es en un caso de deflacion, la mejor solucion es aumentar la liquidez, en el de la inflacion, ¿qué medidas se podrian tomar para contenerla?

Me gustaMe gusta

Rene

23/12/2021 at 14:43