Discusiones sobre teorías de la crisis y evidencia empírica

En la nota anterior (aquí), y en crítica a la teoría de las crisis «por escasez de plusvalía», sostuve que no existe evidencia empírica de que la tasa de variación de la tasa de rentabilidad sea negativa a lo largo de toda, o la mayor parte, de la fase alcista del ciclo económico, como sostuvo Anwar Shaikh. En esta nota presento dos gráficos referidos al tema.

En la nota anterior (aquí), y en crítica a la teoría de las crisis «por escasez de plusvalía», sostuve que no existe evidencia empírica de que la tasa de variación de la tasa de rentabilidad sea negativa a lo largo de toda, o la mayor parte, de la fase alcista del ciclo económico, como sostuvo Anwar Shaikh. En esta nota presento dos gráficos referidos al tema.

En el primero presento la evolución de la tasa de ganancia de las corporaciones no financieras de EEUU entre 1983 y 2007. Debido a que no disponemos de datos del capital constante circulante, utilizo un proxy de la tasa de ganancia «a lo Marx»: beneficio / stock de capital fijo (edificios, maquinaria y equipo). Otra aproximación posible son los márgenes operativos netos, esto es el beneficio que realizan las empresas por dólar de venta, después del pago de salarios y materias primas, y antes del pago de intereses. Su evolución (por ejemplo, para las 500 empresas del S&P) da un resultado similar al que presentamos aquí.

Tasa de ganancia corporaciones no financieras (beneficios pre impuestos / stock de capital fijo, a precios corrientes). Elaboración propia en base a datos US Bureau of Economic Analysis.

En las dos décadas y media que preceden a la crisis la tasa de ganancia no estuvo en declive, sino subió. Informes de publicaciones especializadas en negocios y consultoras confirman lo que dicen las estadísticas: las ganancias y la rentabilidad aumentaron desde la recuperación de 1983. Aunque la tasa de ganancia sí se debilitó a partir de 1997. También se constata (aunque no está en el cuadro) que la masa de ganancia se estancó y se debilitó entre 1998 y 2000. Luego, con la recuperación de 2002, tanto la tasa como la masa de ganancia, subieron. La tasa de ganancia alcanzó un pico entre 2005 y 2006, para luego debilitarse, previo al estallido de la crisis. No hubo entonces una caída tendencial de la tasa de ganancia, aunque sí se ve que se estanca o decae poco tiempo antes del estallido de las crisis. Dado que adhería a la tesis de Shaikh, me vi obligado a replantear las cosas.

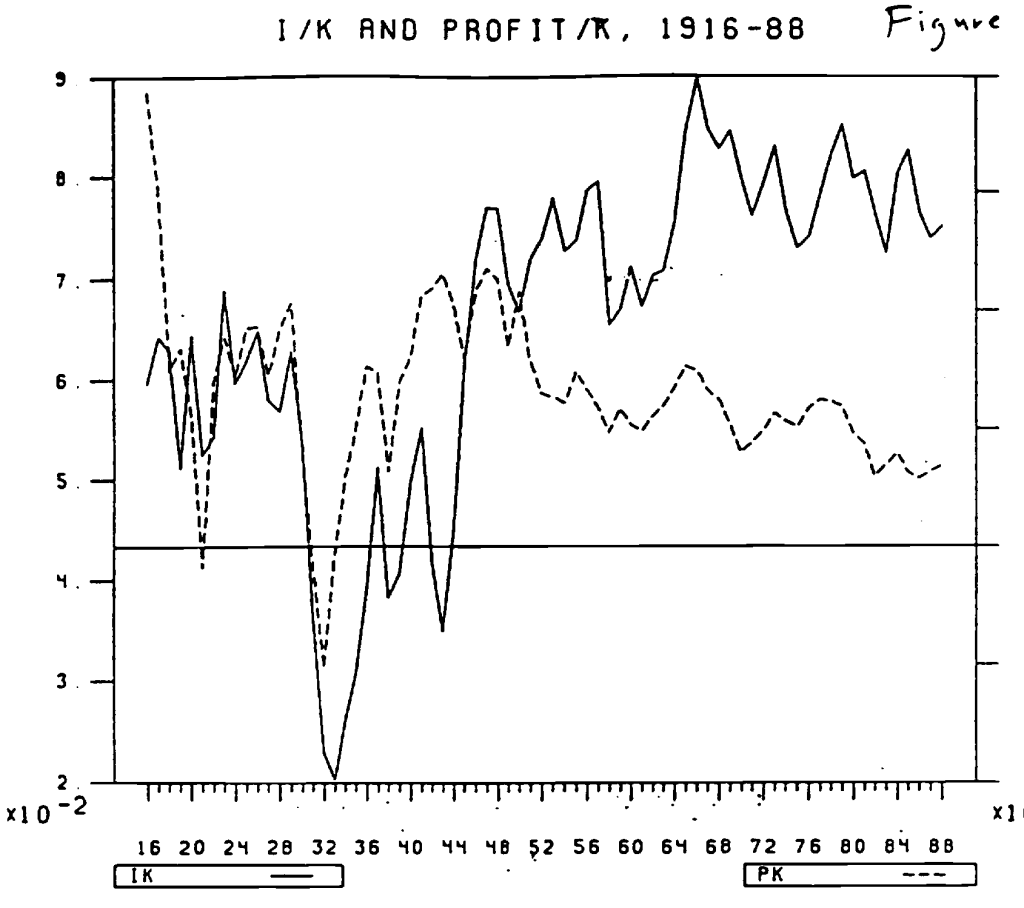

En consecuencia, revisé los datos sobre la evolución de la tasa de ganancia previa a la crisis de 1930. Con respecto a este período, reproduzco un cuadro tomado de O. Blanchard, C. Rhee y L. Summers, «The Stock Market, Profit and Investment», NBER Working Paper Nº 3370, 1990 mayo. La línea punteada es tasa de rentabilidad, y la llena representa la tasa de inversión (inversión / capital), entre 1916 y 1988.

Puede verse que la tasa de ganancia no cayó de manera más o menos constante en la década que precede a la crisis de 1929. Después de la corta depresión de 1920-1921, se recuperó fuertemente. Y se debilitó poco antes del comienzo de la crisis, mediados del 29. Luego se recupera fuertemente desde el piso en 1933 hasta 1937; cae con la depresión de ese año, y vuelve a subir a partir de 1940, llegando a un pico a finales de la década. A partir de ese punto, se registra la caída tendencial. Lo cual encaja en la tesis de Shaikh, con el matiz, sin embargo, que ni siquiera en este caso se puede decir que la tasa de ganancia estuvo disminuyendo desde el inicio de la fase alcista, esto es, desde 1940.

Por otro lado, la caída de tendencial de la tasa de ganancia a partir de fines de los 1940 fue de la mano del aumento de la inversión, la cual alcanzó un pico a mediados de los 1960. Un hecho que cuadra en la tesis de Marx de que la caída de la tasa de ganancia va acompañada, al menos con frecuencia, del aumento de la acumulación. No encaja en la idea de Shaikh de hacer depender de manera directa (diría que mecánica) la inversión (crecimiento del stock de capital) de la tasa de ganancia.

En definitiva, la ley de la tendencia decreciente de la tasa de ganancia no se manifiesta en una caída mecánica y lineal como pretenden las explicaciones de la crisis «por escasez de plusvalía». Tal vez esto también explique por qué Marx no intentó derivar mecánicamente, o de forma directa, una explicación de las crisis periódicas del siglo XIX, de las que fue testigo.

El capital circulant pot ser molt important en la taxa de guany, segons es desprèn del “Chapter 9: The Aggregate Turnover of Advanced Capital, Cycles of Turnover” Capital Volime II.

Per altra banda, qui es pot fiar dels preus, que poden desvia-se molt dels valors, per calcular la taxa de guany?

Me gustaMe gusta

TCargol

30/07/2020 at 03:58

Es cierto, pero no hay forma de medir el capital circulante. Todos los cálculos de la evolución de la t. de g. de largo plazo tienen esa deficiencia. De todas formas ya otro proxi que menciono en la nota y que sí tiene en cuenta el capital circulante, que es el retorno por ventas. ]En ese cálculo falta sin embargo el capital fijo, que solo entra por los cargos de amortización. De todas formas, cuando se utiliza ese índice de t. de g. su evolución es la misma que con el índice que utilicé. Agrego que desde el punto de vista teórico, y como demuestra el teorema Okishio, si aumenta la productividad el capital constante circulante debe abaratarse en la misma proporción. De manera que por ese lado no se puede explicar el aumento tendencial de la composición orgánica.

Me gustaMe gusta

rolandoastarita

30/07/2020 at 08:38

Agrego: mucha gente tiene un curioso criterio cuando hace cálculos o mira estadísticas. Si el resultado está acorde con lo que esperaba, todo bien Si no da como esperaba hay que buscar por dónde restaurar la creencia averiada. Me viene esta reflexión a propósito de lo que publiqué sobre evolución de la t. de g. en EEUU. Con el mismo tipo de datos que usé para mostrar la suba de la tasa entre 1983 y 2007 se demuestra que la tasa bajó entre 1948 y 1974. Como este último resultado encaja en lo que se espera, no se lo cuestiona. Como el primer no encaja, sí se lo cuestiona.

Me gustaMe gusta

rolandoastarita

30/07/2020 at 09:01

Potser caldria descomptar la «Melt» de les dades en preus.

Me gustaMe gusta

TCargol

30/07/2020 at 04:14

Hola! esto refuta las tesis de Tapia en «Rentabilidad, inversión y crisis: teorías económicas y datos empíricos»?

Me gustaMe gusta

Pan

30/07/2020 at 11:53

No veo que lo refute. Tapia demuestra que algunos trimestres antes de que estalle la crisis la tasa de ganancia declina y la masa de ganancia también deja de crecer o declina. Lo cual encuentro perfectamente compatible con la explicación de Marx y Engels de las crisis de sobreproducción. Voy a volver en otra nota con la crisis del 30, pero ahora doy un dato que me parece revelador: entre el segundo y tercer trimestre de 1929 las ganancias de las empresas de automóviles descendieron 28%; las ventas se estaban estancando desde principios de año. En ferrocarriles también se estancaron las ganancias. En la construcción los precios estaban hacia abajo desde 1926.

Me gustaMe gusta

rolandoastarita

30/07/2020 at 12:06

Francis segun los dos cuadros, no hay una tendencia a la caida de la tasa de ganancia desde 1983 a 2007 en el tuyo y en el otro tampoco de 1948 a 1988 el cambio es minimo, podrias hacer un cuadro de la tasa de ganancia mas amplio en el tiempo en vez de 1983 a 2007 de 1920 a 2020?

Me gustaMe gusta

benjamin

30/07/2020 at 17:31

Hola Rolando, coloco aquí la pregunta porque es una de las notas relacionadas con el tema. Hace unas 2 semanas aprox, el «Instituto Tricontinental» sacó este Cuaderno sobre el tema de las crisis. Le dejo el link por si lo quiere leer completo, y le adelanto algunos pasajes para pedirle su mirada: https://thetricontinental.org/es/dossier-cuaderno-4-crisis-economicas/#toc-section-4-3

https://thetricontinental.org/wp-content/uploads/2023/10/20230920_Notebook-4_ES_Web.pdf versión pdf:

«las teorías de la crisis que identifican la formación de capital (o la inversión) como el elemento clave en el surgimiento de grandes crisis, reconocen que las crisis comienzan en la forma de un exceso de mercancías no vendidas. Sin embargo, algunos observadores de este hecho deducen de la existencia de estas masas de mercancías no vendidas que las crisis son, en su esencia, crisis de sobreproducción. Así pues, una confusión entre los procesos de esenciales que conducen a las crisis en general y las apariencias de externas del origen de una crisis pueden llevar a graves malentendidos sobre las crisis.» (p.34 de la versión pdf)

Gráfico sobre la tasa de ganancia en la página 49

«las grandes depresiones son […]: la Larga Depresión (1873-1896), la Gran Depresión (1929-1948) y la Tercera Gran Depresión (2008 – presente).» (p. 52)

El último ítem tiene que ver con que la argumentación por momentos parece rondar la idea del predominio de los «monopolios», aunque no lo terminan por desarrollar o desmentir.

Saludos.

Me gustaMe gusta

MM

24/10/2023 at 13:11