Economía argentina en el largo plazo, algunos datos

En varias notas publicadas en este blog he planteado que la crisis económica argentina es de tipo estructural. Esto es, no se debe a tal o cual política de coyuntura, a tal o cual figura al frente del Ejecutivo. A fin de ampliar el tema, en esta entrada presento algunos datos a fin de poner en perspectiva la crisis actual.

El primer gráfico registra las variaciones anuales del PBI del último medio siglo. En los 51 años que van de 1970 a 2020 hubo 16 años de crecimiento negativo. Además, en 1976 el crecimiento fue cero, y en 1984 1,5%, lo que equivale a otras dos recesiones. Algunas de las caídas deben considerarse depresiones más que recesiones: entre 1988 y 1990 la caída acumulada del producto fue 10,5% y entre 1999 y 2002 fue 19% negativo. El gráfico también muestra dos períodos de fuerte recuperación: en la primera mitad de los 1990; y desde mediados de 2002. Pero ambas se sostuvieron por poco tiempo. En los 1990 el crecimiento fue interrumpido por la crisis de 1995. La salida de esta crisis fue relativamente vigorosa (el producto creció 5,5% en 1996 y 8,1% en 1997), pero ya se desaceleró en 1998; y en 1999 se produjo la recesión que prologó el derrumbe mayúsculo. De forma similar, el crecimiento post depresión 1999-2002 fue importante (tasas del 8% anual) pero se cortó abruptamente con la recesión de 2009 (6% de crecimiento negativo). La recuperación posterior fue fuerte (crecimiento del 10,1% en 2010; 6% en 2011) pero no se sostuvo. Entre 2011 y 2019 se alternaron alzas y bajas, con un resultado neto de retroceso. En 2020 el producto se derrumbó un 9,9%.

Los datos han sido tomados de Dos siglos de economía argentina, Orlando Ferreres, e Indec.

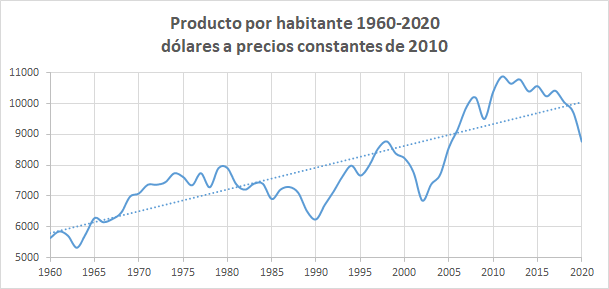

En el siguiente gráfico presentamos la evolución del producto por habitante, medido en dólares a precios constantes de 2010, entre 1960 y 2020 (fuente Banco Mundial). O sea, incluye la década y media previa a la crisis del llamado modelo de industrialización por sustitución de importaciones (ISI).

No hubo estancamiento permanente, pero sí un crecimiento débil: tuvieron que pasar 50 años para que el producto por habitante se duplicara (desde 5642 dólares en 1960 al pico de 10.883 dólares en 2011). Por otra parte, distinguimos cuatro fases. Entre 1960 y mediados de los 1970 se desarrolla la última etapa expansiva de la ISI. El producto por habitante pasó de 5642 dólares en 1960 a 7741 dólares en 1974. La segunda fase va desde 1974 a 1990. Es de crisis de la ISI y estancamiento hasta 1980; y de marcada caída desde ese año hasta 1990: en 1979 y 1980 el producto por habitante promedió los 7900 dólares; en 1990 fue de 6246 dólares. La tercera fase va de 1990 a 2002. En ella distinguimos una primera subetapa de fuerte crecimiento (aunque interrumpido por la crisis de 1995) hasta 1980; y una segunda subetapa de depresión entre 1999 y 2002. En 1998 el producto por habitante había sido de 8772 dólares; en 2002 fue de 6854,3 dólares. La cuarta etapa va de 2002 hasta el presente. De nuevo distinguimos dos subetapas. La primera hasta 2011, es de fuerte crecimiento (pero con la caída de 2009). El producto por habitante aumentó hasta 10.883,3 dólares en 2011. Pero entre 2011 y 2019 se estanca y cae: en 2019 fue de 9742,5 dólares, o sea, 10% inferior al de 2011. Con la pandemia cae todavía más, a 8768 dólares en 2020.

La inversión/PBI

Los economistas clásicos han planteado que el desarrollo de las fuerzas productivas depende crucialmente de la reinversión productiva del excedente (o de la plusvalía). Por inversión productiva debe entenderse la inversión destinada a aumentar el trabajo productivo y los medios de producción utilizados por los trabajadores productivos. Fue una idea clave de los fisiócratas, de Adam Smith (y su definición de trabajo productivo como aquel que genera plusvalía), de Ricardo y también de Marx. En este último, la clave del desarrollo es la acumulación del capital; esto es, de nuevo, la inversión de plusvalía para ampliar la fuerza de trabajo y el capital constante.

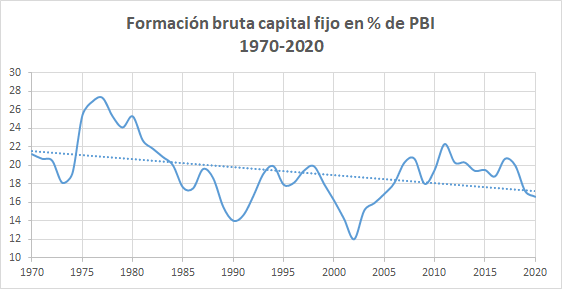

Como hemos planteado en entradas anteriores, la acumulación del capital, o reinversión productiva de la plusvalía en Argentina ha sido muy débil a lo largo de las últimas décadas. El siguiente gráfico muestra la formación bruta de capital fijo en relación al PBI en los 50 últimos años. Precisamos que en las cuentas nacionales se considera capital fijo las viviendas, otros edificios no residenciales y estructuras, maquinaria y equipo de transporte. Por supuesto, el capital fijo así definido no es el mejor indicador para evaluar la dinámica de la inversión productiva. Después de todo, la construcción de un hotel destinado a lavar dinero, o de residencias suntuarias, por ejemplo, no suman a la capacidad productiva. Por lo cual hubiera sido más conveniente utilizar la relación inversión bruta en equipo durable de producción / PBI. Pero esta serie tiene lagunas (por ejemplo, la serie de la inversión en equipos /PBI de Orlando Ferreres se interrumpe entre 1988 y 1992, véase p. 302). Además, la comparación con otros países se hace más accesible si consideramos la formación de capital fijo en lugar de equipos y maquinaria. Por lo tanto, hemos tomado esta relación como un proxy de la reinversión productiva.

Entre 1970 y 2020 la relación muestra una clara tendencia bajista. Esto es, se evidencia una baja tasa de acumulación para un país tecnológicamente atrasado (baja relación capital / producto). En particular destacamos que en los 10 años que van desde 2010 a 2019 la relación promedio fue 17,8%. Y en 2020 fue 16,6%. Como elementos de comparación: en China la relación promedio entre 2010 y 2019 fue 43,3% promedio (Banco Mundial). En India subió desde 24% a mediados de los 1990 a un pico del 34% en 2008 para caer hacia 2012 al 30% (IMF); en 2020-21 es 32,9%. En Corea del Sur la relación ha sido durante muchos años superior al 30%; en 2020-21 se ubica en el 29,5% (Banco Mundial).

Salida de divisas y Argentina país acreedor

Los datos anteriores deben ponerse en el marco de que la posición de inversión internacional neta de Argentina es, en 2020, positiva por 122.482 millones de dólares (Indec). Esa cifra resulta de restar al activo de 400.225 millones de dólares un pasivo de 277.744 millones. Lo cual significa que, en términos netos, los residentes argentinos son acreedores. Destacamos, por otra parte, que la posición inversora neta de Argentina se ha incrementado en forma casi constante en las dos últimas décadas. En 2006 era positiva en 6457 millones de dólares; en 2015 había subido a 56.487 millones; para llegar en el presente a los ya mencionados 122.482 millones. Entre los activos tienen un rol preponderante la moneda y depósitos: en 2006 sumaban 74.282 millones de dólares; en 2015 fueron 153.309 millones; en 2020 234.473 millones de dólares. Estas son cifras oficiales. Hay razones para suponer que existen importantes montos de dinero que han salido del circuito y no están registrados.

He aquí entonces la contrapartida de la debilidad de la acumulación productiva: decenas de miles de millones de dólares salen del circuito económico, ya sea porque se guardan «debajo del colchón», se colocan en bancos, en propiedad inmobiliaria en el exterior, o en paraísos fiscales. Agreguemos que en buena medida la deuda externa ha servido para financiar esta salida de capitales (otra parte de la deuda se contrae para pagar deuda, una bola de nieve que no deja de crecer). Anotamos también que la falta de inversión productiva y la salida de capitales dan lugar a todo tipo de ingenierías financieras que siguen alimentando la especulación, el crecimiento de capitales ficticios, las inversiones improductivas, y más y más deuda. Para verlo con un ejemplo sencillo: actualmente los bancos utilizan los depósitos que pagan 37% al depositante para comprar Leliq (letras del Banco Central), que pagan 38%. ¿Qué tiene esto de inversión productiva? Absolutamente nada. Con el agregado que estas bicicletas terminan, invariablemente, en nuevas salidas de capitales (el que ha hecho altas ganancias y acierta a retirarse minutos antes del derrumbe), más deuda pública, y más capitales en el exterior.

En este respecto pareciera que no hay mayores diferencias entre los «aliados al capital financiero internacional» y los «defensores del modelo nacional, popular y productivo». Algunos prefieren las Seychelles, otros las cuevas de Panamá; a algunas se les da por cajas de seguridad en bancos locales, a otros por las de bancos uruguayos. En fin, hay para todos los gustos. Y, faltaba más, también están los que, con sus dinerillos bien cubiertos, no se cansan de denunciar «el saqueo de Argentina a manos del capital financiero internacional» y proclamar que «la deuda es con el pueblo». Sencillamente, pintoresco.

Datos complementarios en Argentina de hoy

La otra cara de la Argentina acreedora es la falta de empleo, las crisis recurrentes, los «ajustes» de salario, también recurrentes, el estancamiento y el atraso, la miseria y los millones condenados al pauperismo y la marginalidad. De acuerdo al Indec, en el segundo semestre de 2020 el 31,6% de los hogares y el 42% de la población estaban debajo de la línea de pobreza. El 7,5% de los hogares y el 10,5% de las personas estaban por debajo de la línea de indigencia (31 conglomerados urbanos). Además, el 20% de la población no tiene acceso a agua de la red pública; el 50% de los hogares no tiene acceso a la red pública de desagüe; el 35% de la población depende únicamente de la cobertura pública de salud; una de cada tres personas habita en viviendas precarias. Los trabajos precarios y los bajos salarios se han generalizado. Según la Universidad Católica Argentina, en 2020 el 51% de los ocupados son personas que desarrollan actividades autónomas, no profesionales o llevadas a cabo en pequeñas unidades productivas de baja productividad, alta rotación y baja o nula vinculación con el mercado formal (La Nación, 27/05/21). En 2020 el ingreso medio mensual de los trabajadores del sector microinformal fue de $21.475 (si suponemos un dólar a $100, son 214 dólares por mes). Es un 35,4% menor que el ingreso total de los ocupados. A lo que se suman los millones que “han perdido su condición de existencia -la venta de la fuerza de trabajo” (Marx) y apenas sobreviven gracias a planes sociales de miseria. Todo esto en el contexto del desplome, vía alta inflación, de los salarios reales. De nuevo, no son males de coyuntura.

Para descargar el documento, https://docs.google.com/document/d/19GVqAQluDoPyG9mDukyyk2PmFMDEnZ4wRpNXFLVFFMk/edit?usp=sharing

Debería agregarse q el crecimento 2006-2011 fue impulsado x el superciclo de altos precios de las commoditties, soja,etc., cuya razon fue el despliegue mundial de China e India. Debilitado el superciclo la economía se estancó y volvió a la malidición de los años impares en el 2do Cristinato!!!

Me gustaMe gusta

Horacio Camba

28/05/2021 at 14:51

Rolando, ¿cuáles son las condiciones que explican lo débil que es la reinversión del plusvalor en la economía argentina?

Me gustaMe gusta

Federico Manzone

28/05/2021 at 15:07

Invertiste millones en energia eólica? Impuesto al viento. «Clavaste» millones en infraestructura? Congelamiento de tarifas. Hay una inflación de 2 digitos largos? Congelamiento de precios. Crédito? Si, a una tasa anual de 105%. Sistema impositivo y burocratico hiper atrasado y lento. Cambio de condiciones cada vez que se le canta al caudillo de turno.

Hay un informe llamado «Doing bussines» del banco mundial. Mira los indicadores de argentina y los de cualquier otro pais. Ahi lo ponen todo en números

Me gustaMe gusta

German

30/05/2021 at 00:50

Germán, corrígeme si me equivoco, pero tu razonamiento sería que los capitalistas no reinvierten las plusvalías porque los impuestos son muchos y muy altos, y el estado, encima, fija los precios de ciertos bienes y servicios mientras suben los costos. Supongamos que los impuestos son tan altos que la inversión en industrias clave sencillamente no es rentable (cosa que por otro lado habría que probar). Pero entonces el problema no sería de esfuerzo inversor (se invierte una parte pequeña del plusvalor porque los capitalistas por las razones que sean así lo deciden), sino que los impuestos altos generan escasez de plusvalor, esto es, los capitalistas se quedan «manija» de plusvalor y por eso no invierten. Recordemos que argentina tiene PIIN acreedora, en un país en donde el capital precisamente no sobra. Es el caso contrario a EE.UU y RU que tienen PIIN deudora, y sin embargo tienden al superávit de la cuenta de ingreso primaria (no todos los activos rinden igual). El punto es: ¿como argentina tiene PIIN acreedora si las ganancias están estranguladas por los impuestos y el congelamiento de precios? Pero hagamos la vista gorda por un momento, y sigamos suponiendo que son los impuestos y la política de precios el problema principal: ¿Por qué el estado capitalista cobra impuestos que los capitalistas no pueden pagar sin quedarse sin plusvalor para invertir teniendo en cuenta que la existencia misma del estado depende de la generación de plusvalor? No tiene mucho sentido. Todo lo que mencionas es cierto, pero me parece que no explica las cusas profundas de la debilidad de la acumulación.

Me gustaLe gusta a 1 persona

luisgac

01/06/2021 at 14:33

Yo no supongo que los impuestos en Argentina son altos. Los impuestos a la ganancias SON los segundos mas altos del mundo (63% mas altos que en Brasil, 77% mas altos que China, 190% mas altos que EEUU o Noruega).

El problema no solo es el peso de la carga fiscal, es la complejidad, lo arbitrario y lo imprevisible. Cada vez que se quedan sin fondos inventan un impuesto nuevo, mas distorsivo. Como calculas los tiempos y tasas de retorno de tu inversion?

Yo no supongo que los controles de precio y produccion generan desinversion, lo veo con cada medida de este tipo. Prohibieron la exportacion de carne y cayo 20% el stock de vacunos, lo mismo paso con la leche, lo mismo paso con el trigo. Fijaron el precio a boca de pozo de gas y pasaste de exportar a importar.

La burocracia para exportar o importar insumos, la burocracia para una nueva conexion electrica, etc. No hablemos de acceso a divisas.

«El Estado no puede tomar medidas que atenten contra la acumulacion» muy linda la teoria, anda a contarselo a los venezolanos.

Me gustaMe gusta

German

02/06/2021 at 00:40

Muchas gracias Germán. Me queda claro entonces que tu explicación es que la acumulación es débil porque el estado se come la plusvalía. Me recuerda a la llamada izquierda que supone que los males del sistema se combaten poniendo más impuestos, pero a la inversa, bajándolos. Por supuesto, demostrar que la inversión no es rentable en ningún lado por los impuestos, bien gracias. Responder cómo argentina tiene PIIN acreedora cuando no se invierte por escasez de plusvalor, ¿para qué? si podes salir del paso mencionando a Venezuela (¿qué tiene que ver? lol). A ver si queda claro: si la burguesía en argentina no puede realizar ganancias empresarias (plusvalor menos intereses menos impuestos) no podría acumular más activos en el extranjero, que los que la burguesía internacional acumula en la argentina. Lo mío es más elemental que discutir la política fiscal del estado. No niego que dicha política afecte las ganancias (sería una estupidez de mi parte), simplemente me parece una exageración decir que no si invierte porque el estado se come toda la plusvalía. Todo esto sin mencionar la evasión, en un capitalismo argentino con tremenda economía sumergida. En definitiva opino lo contrario a lo que opina usted: creo que impera un estado ineficiente en términos capitalistas (que entre otras linduras imprime sin parar dinero inflacionario) porque la acumulación es débil (tal vez porque la burguesía no logra imponerse como pretende en la lucha de clases), no que la acumulación es débil porque tipos malos con malas políticas ganan las elecciones (¿Peronismo?). Podría seguir (por ejemplo contrastando tus datos locos con los que ofrece el BM o la OCDE donde queda claro que precisamente los impuestos sobre la renta, las utilidades y las ganancias de capital como % de la recaudación son bajos comparado a la media mundial, aunque al final directos o indirectos son deducción de plusvalor), pero ya estoy abusando del espacio de Rolando. Te mando un saludo.

Me gustaLe gusta a 2 personas

luisgac

02/06/2021 at 23:32

Luisgac sobre lo que dijiste «simplemente me parece una exageración decir que no si invierte porque el estado se come toda la plusvalía» y «la acumulación es débil (tal vez porque la burguesía no logra imponerse como pretende en la lucha de clases)»

¿Qué lucha de clases gana el trabajador en argentina? los salarios y jubilaciones son una miseria (de los mas bajos de la región), ajustan por inflación y los servicios gratuitos del estado (salud, educación etc.) son todos mediocres. ¿Qué exigencia de los trabajadores se cumplió y provoca el desaliento de la inversión?

La burguesía ya gano, sino las cooperativas que manejan los amigos de la Cámpora y pymes (que se fundirían si abren las importaciones) no financiarían las campañas de gente como Massa.

Me gustaMe gusta

Juancho

03/06/2021 at 19:39

Los «datos locos» que di estan sacados del BM (https://datos.bancomundial.org/indicador/IC.TAX.TOTL.CP.ZS?locations=AR-NO-US-FR-CN) estan en el informe «Doing Bussiness» del BM tambien. Los datos sobre la caida de produccion de gas, stock vacuno, leche y trigo a partir de la imposicion de precios son del INDEC pero son muchos links. Que este tipo de politicas producen desinversion es una realidad, no una suposicion como vos planteas.

En ningun momento dije que no existieran ganancias despues de impuestos. En ningun momento dije que los problemas de acumulacion se arreglaban bajando impuestos.

La PIIN acreedora de argentina es consecuencia de que no se reinvierte la plusvalia.¿Por que no se reinvierte? porque los capitalistas consideran la tasa de ganancia (efectiva, despues de impuestos, interes, etc) que tienen aca es insuficiente. Si aca tienen la misma tasa de retorno que en EEUU, invierten en EEUU (o Brasil, etc). Porque aca hay mas riesgo, causado por todo lo que nombré y más.

Pero claro, esos son desvarios mios, seguro que la causa de la no (re)inversion por parte de los capitalistas de todo el mundo (porque nada les impide entrar) en formosa, chaco, o el resto del pais es causa de la lucha de clases donde claramente estan ganando los trabajadores. Se ve en la suba del salario real y la mejora de la calidad de vida de los ultimos 50 años.

Me gustaMe gusta

German

03/06/2021 at 22:52

Rolando, que opina usted de los liberales? Cree que su programa económico pueda ser progresista (Entendido como desarrollo del capitalismo en Argentina)?

Pregunto esto porque ellos también suelen denunciar la deuda para pagar gastos corrientes, y critican la forma en la que esta diseñado el país (estado ineficiente, altos y distorsivos impuestos, regulaciones laborales anticuadas, etc.), que se refleja en la expulsión de la inversión, crecimiento débil y desempleo…

Me gustaMe gusta

Martin

28/05/2021 at 15:27

«Además, en 1976 el crecimiento fue cero, y en 1884 1,5%…» Debería decir 1984. Error minúsculo. Por lo demás, brillante artículo como siempre.

Me gustaMe gusta

luisgac

28/05/2021 at 15:38

Gracias, ya lo corrijo

Me gustaMe gusta

rolandoastarita

28/05/2021 at 17:04

Buenas Profesor. Le cito: » En este último, la clave del desarrollo es la acumulación del capital; esto es, de nuevo, la inversión de plusvalía para ampliar la fuerza de trabajo y el capital constante.» Es decir, como usted dice, es la reinversión de la plusvalía acumulada. la clave para la acumulación de capital. Eso es correcto a corto plazo Profesor, pero creo que se equivoca tomándolo como dato para analizar el largo plazo, el crecimiento económico a largo plazo de un pais no depende simplemente de la inversión en equipos.

Esto es porque el producto marginal del capital es normalmente decreciente(esto no significa que no pueda haber rendimientos crecientes), con el mismo nivel de tecnología, el producto marginal del capital tiende a 0. El crecimiento de nuestras economías a largo plazo se debe al progreso técnico(la acumulación de capital humano, las nuevas invenciones, etc…).

Por ende si quiere analizar el crecimiento económico de un país(en este caso la Argentina) a largo plazo creo que debería utilizar otros datos.

Me gustaMe gusta

NeoClassical

28/05/2021 at 16:55

«Esto es porque el producto marginal del capital es normalmente decreciente»

Eso dice la teoría neoclásica, pero está probado empíricamente?

Me gustaMe gusta

Ezequiel

28/05/2021 at 19:45

el crecimiento del pbi pbi per capita e inversion en america latina desde 1975 a 2020 fue mayor en promedio comparado muchos paises contra argentina, a su vez el crecimiento de argentina fue mayor en el siglo xix y parte y las primera mitad del siglo XX, la pregunta es por que desde 1975 a 2020 argentina tiene un crecimiento menor y mas crisis que el resto de los paises latinoamericanos (todos fuertemente dependientes de la expotacion de productos primarios) la estructura social de acumulacion es la causa, pero que hace diferente a la ESA de argentina al resto de los paises?

la burguesía nunca se logro acomodar al mercado mundial cuando termino el ciclo alcista de las materias primas a principios del siglo xx, terminaron incentivando una industria muy mercado internista, un capitalismo industrial chico que se alimenta del agro y de la demanda interna, pero de nuevo en esta explicacion de iñigo o Sartelli no se ve que diferencia al resto de america latina

En este video discuten Tamara Seiffer del grupo de iñigo y Caracoche (mas cercano a su idea https://caracochecristian.wordpress.com/?fbclid=IwAR1m_eaAi8neuh-cI_GDU9pq2M4JB1RcP8gVHKKDa6PLWHXmpMpBlqevoRk)

Me gustaMe gusta

mariana

28/05/2021 at 18:33

Rolando, siempre me llamó la atención la explicación de la salida de la crisis del 30 por la masacre de la segunda guerra. Se dice que se liquidan capitales, pero también que matar a millones de trabajadores de algún modo eleva la tasa de ganancia, o no sé cuál es la lógica que se usa

Me gustaMe gusta

Ezequiel

28/05/2021 at 21:40

Según todas las estadísticas hoy tenemos Pbi per cápita superior al de 1960-1975. Pero, por qué todos recordamos aquellos años como de alto nivel de vida (peq comerciantes, trabajadores, jubilados)? Por qué el indigente o el hombre q vivía en la villa eran una rareza? No me parece q se explique sólo por una apropiación de la renta x los más ricos.

Me gustaMe gusta

santiago

29/05/2021 at 13:09

Alto nivel de vida? Cuantos tenian un teléfono en esa epoca? Cuantos agua potable y cloacas? Cuantos un televisor?

Quien dice que el aumento de la desigualdad se debe a una concentracion de «renta»? Cuanta gente desocupada hay? (Desocupado significa «gente en edad de laburar que no labura», no «gente que busca trabajo» como dice el indec).

Me gustaMe gusta

German

30/05/2021 at 00:31

El pbi per capita es un indicador aproximado del desarrollo de la productividad de una sociedad. No dice nada sobre la distribución del ingreso. Ejemplo, en IT exportan servicios y cobran en dolares. Entonces tenes un programador ssr cobrando 2500 dolares (o más) y un lumpen viviendo de planes sociales. El promedio entre ellos dos te va a dar mil y pico de dolares. Como es entonces que uno de los dos es pobre?

Me gustaMe gusta

German

30/05/2021 at 00:38

1) alto nivel de vida respecto de los años posteriores

2) cuántos tenían teléfono en Europa o Usa. Hubo una revolución tecnológica a partir de lis ’90. Y recuerdo q el teléfono era barato; abono semestral y sin pulsos 3) en proporción a la población había más agua potable q hoy pues había 10 veces menos villas miserias 4) fui a una escuela primaria estatal a partir de 1970 en un barrio humilde como Gerli y todos teníamos tv 5) la desocupación hasta 1975 no superó el 5% y hasta 1989 no pasó del 7%.

Me pregunto si Ud es de los q cree q los celulares los inventó Cavallo.

Me gustaMe gusta

santiago

30/05/2021 at 12:21

1) No tiene sentido decir que el nivel de vida en un pais en un periodo de tiempo determinado era alto comparandolo con el mismo pais en otro periodo de tiempo.

2) El servicio de ENTEL era malisimo y había una 7 lineas cada 100 personas (vs 21 c/100 en Europa y 41 c/100 en EEUU).

3) El agua potable llegaba al 56% de la poblacion y las cloacas al 29% en los ’70.

4) La evidencia anécdotica no sirve como argumento.

5) Yo hable de la desocupacion hoy, no en los ’70 («hay» es tiempo presente).

Lo suyo es nostalgia nomas, poco dato duro, mucha anecdota.

Me gustaMe gusta

german

30/05/2021 at 15:28

Tiene Ud razón. Soy nostálgico, v gr, de 40.000 km de ffcc. No lo interrumpo más. Estará Ud con sus amigos Moyano, Lingeri y Julio Isabelino Guillán, prestos para homenajear al Líder socialista revolucionario Sunday Horse.

Me gustaMe gusta

santiago

31/05/2021 at 14:09

Me parece una pésima costumbre (generalizada en la izquierda) responder con chicanas e insultos a una argumentación con la que no se está de acuerdo. Germán (a quien no tengo el gusto de conocer) en ningún momento se manifestó «amigo» de un burócrata como Moyano (para colmo, con antecedentes filo CNU y ultraderecha asesina). Si vuelve a hacer este tipo de ataques personales, carentes de fundamento, no le apruebo los mensajes.

Me gustaMe gusta

rolandoastarita

31/05/2021 at 14:55

¿Cualquiera hable en contra del relato de Perón es amigo de Moyano? ¿No era el sindicalista ejemplar? que raro que no lo acuso de imperialista a German.

Me gustaMe gusta

D

31/05/2021 at 18:14

German, es verdad que existe la idea que siempre tiempo pasado fue mejor y lo fue para la Argentina. Porque aunque hoy, dado al funcionamiento del capital, muchos bienes y servicios del pasado, hoy están baratos y son mejores. Pero opuestamente, el nivel de ingreso del trabajador argentino es cada vez mas bajo, y eso se nota en la cantidad de bienes y servicios que puede consumir. El mejor ejemplo de esto lo refleja el mercado inmobiliario, donde cada vez es mas difícil comprar una casa y se a extendido a mas de 20 años el tiempo de pago de una propiedad. Es mas, cada vez son mas los trabajadores vivan hacinados o en una misma propiedad, porque no alcanza la guita para mantenerse o mudarse. En ese mismo sentido, el avance de los subsidios de servicios y de ayuda económica, muestra también esa tendencia del empobrecimiento del trabajador argentino. Imaginate si sacan todo esto, a donde iremos a parar.

Me gustaLe gusta a 1 persona

Pedro del Alba

03/06/2021 at 10:19

Yo no dije que no hayan empeorado las condiciones de vida. Lo que yo dije es que Argentina en los 70 no era un pais con alta calidad de vida. Lejos estaba en ese momento de los paises con alta calidad de vida. El nivel de calidad de vida es relativo a los demas paises en un periodo de tiempo determinado, no al mismo pais en otro periodo de tiempo.

O podemos decir que en kosovo o rwanda tienen hoy una alta calidad de vida porque estan mejor que en la epoca de la guerra civil?

Me gustaLe gusta a 1 persona

German

03/06/2021 at 23:45

Buenos días Rolando, quería hacerte una consulta.

Cuáles son las causas de la altísima inflación del último año 2020/2021?

Me gustaMe gusta

pan

09/06/2021 at 13:21

Escribí varias notas sobre la inflación en Argentina. De todas maneras, con respecto al período 2020-21, hay que señalar es que hubo inflación de precios medidos en moneda nacional. En términos de dólar los precios posiblemente fueron entre estables y en baja (por ejemplo, las inmobiliarias registran caída de los precios, en dólares, de las viviendas; el valor, también en dólares, de muchas empresas argentinas se derrumbó, etc.).

Lo anterior entonces nos lleva a la relación entre el peso y el dólar. Dada la monetización del déficit fiscal (esto es, se cubre el déficit con emisión), el valor del peso se deteriora con respecto al dólar. El peso entonces no es reserva de valor, ni, muchas veces, medio de pago (por ejemplo, las deudas inmobiliarias se pactan en dólares).

Lo cual lleva a las recurrentes oleadas de compra de dólares. De ahí las devaluaciones, y nuevo impulso a la suba de precios, incluso en períodos de profunda depresión económica, como fue en 2020. Destaco que se se trata de oleadas, ya que durante períodos la corriente de pesos que van al dólar es frenada merced a altas tasas de interés; cuando los rendimientos de los depósitos a plazo fijo caen por debajo de la inflación, vuelve la presión sobre el dólar.

Me gustaLe gusta a 1 persona

rolandoastarita

10/06/2021 at 11:37

Buenas tardes Rolando. ¿Qué otro indicador se puede considerar para analizar de manera comparada entre países el grado de atraso o desarrollo tecnológico? Como bien aclarás, el dato de la formación bruta de capital fijo como porcentaje del PIB que ofrece el Banco Mundial tiene problemas. Si se lo contrasta con EEUU por ejemplo, las cifras entre ambos espacios nacionales no son muy distintas durante los últimos 50 años. ¿Algún consejo?

Me gustaMe gusta

BoyBlue

26/09/2023 at 12:43