Rentabilidad del capital global y la LTDTG

Una crítica que hicieron lectores del blog a la nota (aquí) en la que planteamos que la evolución, de la rentabilidad de los accionistas de las 500 compañías más grandes en EEUU no encaja con lo que prevé la ley de la tendencia decreciente de la tasa de ganancia, de Marx, fue que no se tenía en cuenta la rentabilidad de los accionistas a nivel mundial. Respondiendo a esta inquietud, presento varios cuadros que registran la rentabilidad del capital global -en términos de rendimientos accionarios- en el largo plazo (varias décadas, dados los datos disponibles).

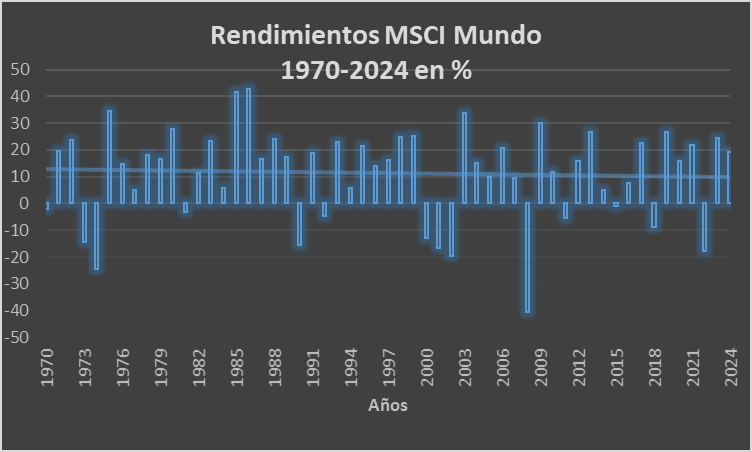

El primer gráfico que presentamos muestra los rendimientos bursátiles en términos del índice MSCI Mundo, entre 1970 y 2024 (MSCI, Morgan Stanley Capital International). Este índice se confecciona teniendo en cuenta 1500 empresas en el mundo, de gran capitalización, de 23 países desarrollados. Estos son Alemania, Australia, Austria, Bélgica, Canadá, Dinamarca, España, Estados Unidos, Finlandia, Francia, Holanda, Hong Kong, Irlanda, Israel, Italia, Japón, Noruega, Nueva Zelanda, Portugal, Reino Unido, Singapur, Suecia y Suiza.

Se advierte un descenso de la rentabilidad en los últimos 54 años, con fuerte influencia de la crisis de 2008 y 2021, esta última por efecto de la pandemia. Si no se tiene en cuenta la caída por la pandemia, la tendencia es estable.

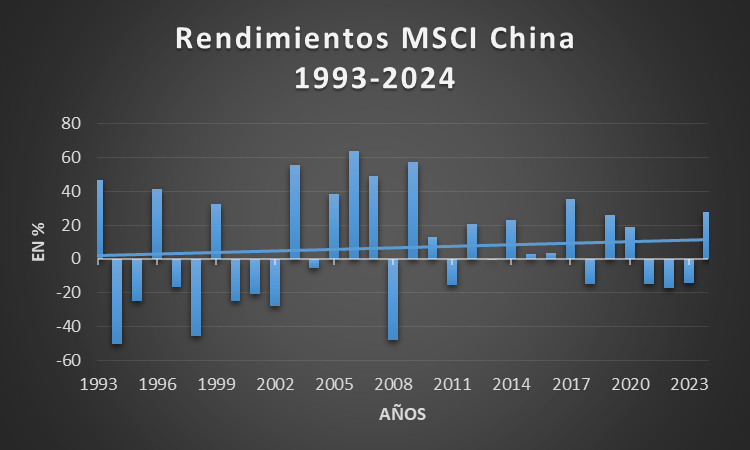

En segundo lugar, presentamos la evolución del MSCI China. Se basa en 580 empresas, y cubre el 85% del universo bursátil del país. La serie arranca en 1993.

La tendencia de los rendimientos es alcista. En China ha habido un proceso de intensa acumulación de capital (la economía china representa el 40% de la producción mundial), por lo que algunos marxistas sostienen que la rentabilidad debió haber disminuido, según predice la ley de la tendencia decreciente de la tasa de ganancia. No es lo que evidencia el gráfico. Aunque, también puede argumentarse, el largo plazo en este caso es de solo 31 años.

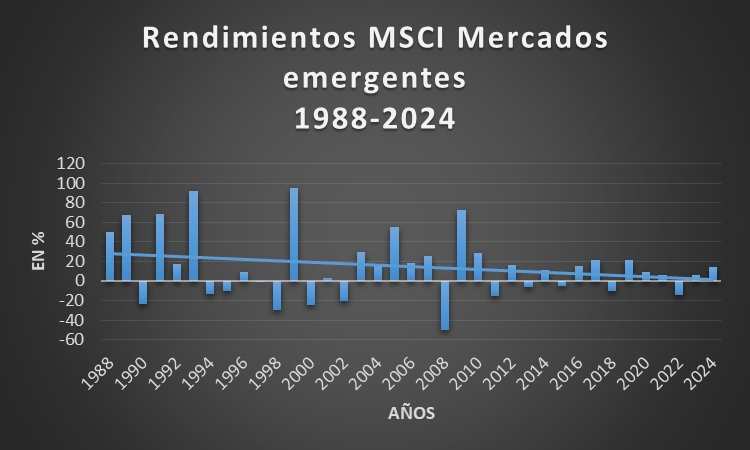

En tercer lugar, tenemos el MSCI de Mercados emergentes. Cubre aproximadamente el 85% de la capitalización de mercado de cada país. Actualmente los países incluidos en el índice son: Brasil, Chile, China, Colombia, República Checa, Egipto, Grecia, Hungría, Filipinas, India, Indonesia, Corea, Kuwait, Malasia, México, Perú, Polonia, Qatar, Arabia Saudita, Sudáfrica, Taiwán, Turquía, Emiratos Árabes.

La tendencia es claramente bajista. La misma parece explicarse fácilmente si se tiene en cuenta que en los 1990 -o sea, luego de la caída de la URSS, el giro de China al capitalismo, y las reformas neoliberales- hubo euforia en los mercados accionarios de países atrasados o en los territorios de los ex regímenes «del socialismo real». En particular, los rendimientos fueron extremadamente elevados en 1989, 1991, 1993 y todavía en 1999 (también en 2009, pero en rebote por la caída de 2008.

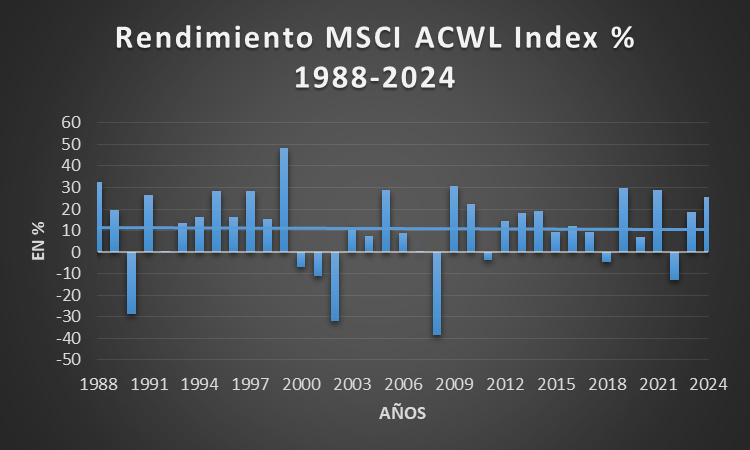

Por último, los rendimientos según el MSCI Index, compuesto por 2919 empresas de 23 mercados desarrollados y 24 mercados emergentes. Los datos disponibles van de 1988 al presente.

No hay tendencia definida al alza ni a la baja en estos 36 años.

Algunas consideraciones

En primer lugar, si bien la no caída tendencial de la rentabilidad desacredita a la LTDTG, su eventual caída no sería suficiente para confirmar la ley. Es que la caída de la tasa de ganancia puede deberse a otros factores distintos de la suba de la composición orgánica del capital. Por ejemplo, puede ocurrir por sobreproducción en ramas importantes del mercado mundial. Un fenómeno del que fue testigo, y registró, Engels y, parcialmente, Marx.

En segundo término, es discutible si 30 o 40 años son suficientes para marcar una tendencia. Si se postula que la ley de Marx actúa en el muy largo plazo (digamos, 150 o 200 años), la no caída de la rentabilidad durante tres o cuatro décadas podría no ser tan significativa. Aunque en lapsos de esa duración debería haber alguna repercusión de la caída de las tasas de ganancia en la rentabilidad que obtienen los accionistas.

En tercer lugar, las fuertes variaciones de los rendimientos bursátiles que se registran en todos los cuadros que presentamos, no justifican el supuesto, que asumen algunos marxistas, de que la tasa de ganancia cae de paulatinamente, por lo menos desde la fase de prosperidad o auge del ciclo de negocios. No hay manera de sostener, por ejemplo, que la rentabilidad del capital (expresada en precios de acciones y dividendos) estuvo cayendo en los ocho o nueve años previos a la recesión de 2008, en EEUU. Pero si la rentabilidad del capital no cae de esa forma (como parecen demostrarlo los rendimientos bursátiles en los años previos a la crisis), no se entiende por qué muchos marxistas se empeñan en explicar las crisis periódicas por la LTDTG.

Lo planteado en el párrafo anterior conecta, además, con cuestiones centrales para la perspectiva de largo plazo del capitalismo. Es que la caída paulatina de la tasa de ganancia, postulada por la ley de Marx, llevaría al debilitamiento creciente de la acumulación del capital (o de la inversión) y al estancamiento en el largo plazo. O sea, la LTDTG demostraría la inevitabilidad de la desaparición futura del capitalismo por razones puramente económicas. Llegaría un punto en que la relación capital constante / trabajo vivo sería tan elevada, y la tasa de ganancia tan baja, que el sistema no podría continuar.

A pesar de su popularidad entre los marxistas, enfatizamos que este enfoque no se condice con las observadas variaciones bruscas de la rentabilidad; con el giro abrupto desde el auge a la sobreproducción a partir de determinado punto del ciclo industrial; con las guerras globales de precios -y comerciales- y la agudización de las contradicciones del sistema: la contradicción entre el capital y el trabajo; entre la producción social y la apropiación privada; entre el trabajo concreto y el trabajo abstracto; entre la mercancía y el dinero; entre la producción de valor y su realización. El mismo desarrollo del capitalismo (de sus fuerzas productivas) lleva la concentración de los medios de producción y la socialización del trabajo a un punto “en que son incompatibles con su corteza capitalista” (Marx, El capital t. 1 cap. 23). Se impone entonces la necesidad de que la clase obrera termine con la propiedad privada del capital. Es una visión opuesta de la que sostiene la tesis del estancamiento secular.

Para bajar el documento: https://docs.google.com/document/d/1cJvEhDcqtYmtpIwiYEffgkoN9MrZFQ1EwDG_viPVwdY/edit?usp=sharing

Hola Rolo

Cual es la razón de los aranceles el deficit de balanza de pagos la deuda o recuperar algo de industria en eeuu? no va en contra de la globalización de la internacionalización del capital?

como se explica esta subida de aranceles? va a producir una recesión ?

Me gustaMe gusta

maria paz

03/04/2025 at 12:06

Los aranceles y la guerra comercial van a contramano de la tendencia del capital a la internacionalización, o globalización. Es muy posible que esta suba de los aranceles desate una recesión global. El trasfondo es la sobreproducción en muchas ramas, a nivel global. He dedicado una nota hace poco a la actual sobreproducción, especialmente la guerra de precios y el ascenso del capital chino.

Me gustaLe gusta a 1 persona

rolandoastarita

04/04/2025 at 09:48

Pienso que si se cumple la LTDTG, pero no se tienen en cuenta las acciones que los dueños del capital usan para combatirla. EJ. Obsolescencia Programada, Explotación de nuevos mercados, Guerras, Pandemias, La moda, etc.. Tampoco se tuvo en cuenta el abandono del patrón oro y la moneda fiduciaria. Muchas gracias por el aporte.

Me gustaMe gusta

Héctor

03/04/2025 at 13:00

Dices que la desaceleración del crecimiento global se debe a la sobreproducción. Pero, ¿qué significa esto exactamente? Sabemos que la sobreproducción es una característica inherente al capitalismo, ya que existe una tensión constante entre capital y trabajo. ¿Por qué algunos países crecen más rápido que otros? ¿Por qué, al alcanzar cierto nivel de desarrollo, su crecimiento se ralentiza? ¿Qué explica, desde el punto de vista económico, la ley del desarrollo desigual? ¿Por qué los rendimientos del capital disminuyen a medida que este se acumula? La sobreproducción también implica un exceso de capital constante en relación con el capital variable. Por lo tanto, con una tasa de explotación constante, se produce una caída en la tasa de ganancia: se genera menos valor añadido por cada unidad de capital invertido. Este fenómeno no explica directamente la crisis, pero sí la velocidad de la acumulación y el desarrollo desigual.

Me gustaMe gusta

Alessandro Siglioccolo

04/04/2025 at 08:43

En numerosas notas traté las crisis por sobreproducción. Estas crisis son idiosincráticas e inherentes al capitalismo. La explicación de las crisis por sobreproducción la encontramos repetidas veces en los escritos de Marx y Engels. La evidencia empírica del siglo XX y primer cuarto del XXI la confirma. Sin embargo, la mayor parte de los marxistas rechaza esta explicación de las crisis. Explícitamente varios compañeros marxistas (de España, EEUU, Inglaterra) me han criticado por explicar las crisis por la sobreproducción.

Aclaro: la noción marxista de la sobreproducción no implica exceso de capital constante sobre el variable. La sobreproducción consiste esencialmente en que la oferta supera a la demanda. Marxistas destacados que critican la teoría de las crisis por sobreproducción han tratado de explicar las crisis (o el derrumbe final del capitalismo) asumiendo que oferta y demanda siempre se igualan (cualquier parecido con la ley de Say no es casualidad). Es el caso de Grossman y sus seguidores. La idea de una caída suave y constante de la tasa de ganancia encaja en esta visión.

Me gustaMe gusta

rolandoastarita

04/04/2025 at 09:39

Sin embargo, el desequilibrio entre la oferta y la demanda —crónico, ya que los trabajadores, por definición, no pueden recomprar todo lo que producen— se manifiesta en la diferencia entre capital constante y capital variable. Cuando este desequilibrio se acentúa (es decir, cuando la producción aumenta pero la demanda no crece en la misma medida), la tasa de ganancia tiende a disminuir, y con ella también el crecimiento. Pero esto no implica necesariamente una crisis o una recesión. A mi parecer, se trata de un fenómeno distinto. La crisis surge cuando los desequilibrios llegan a un punto tal que ya no pueden resolverse por medios ordinarios.

Me gustaMe gusta

Alessandro Siglioccolo

04/04/2025 at 10:05

Afirma que «el desequilibrio entre la oferta y la demanda (es) crónico, ya que los trabajadores, por definición, no pueden recomprar todo lo que producen».

Desde un enfoque marxista esto es un disparate, liso y llano. Suena duro, pero no tengo otra forma de decírselo. Le recomiendo que se ponga a estudiar la teoría (concretamente, El capital). Por ejemplo, los esquemas de reproducción del tomo II, última sección. Entre otras cosas se enterará de que el salario nunca puede realizar todo el valor agregado porque si este fuera el caso no habría plusvalía. Se enterará de que el valor agregado es salarios (valor de la fuerza de trabajo) + plusvalía. De manera que si VA = Salarios + Plusvalía, la oferta y la demanda coinciden, y el Salario es menor que el valor agregado. De ahí la crítica de Marx a la tesis del subconsumo.

Insisto, tiene que estudiar la teoría. Debería darse cuenta de que no domina los conceptos más elementales de la teoría marxista.

Me gustaLe gusta a 1 persona

rolandoastarita

04/04/2025 at 10:18

No creo que sea una tontería, pero estoy aquí para aprender, no para dar lecciones. El hecho de que los salarios sean inferiores al valor añadido implica que las inversiones son el factor clave para equilibrar la oferta y la demanda. Si las inversiones no cumplen esa función, surge un desequilibrio, que tiene su origen en la incapacidad de los trabajadores para recomprar la totalidad del producto. Y cuanto más peso adquieren las inversiones dentro del valor añadido, más probable se vuelve ese desequilibrio.

Me gustaMe gusta

Alessandro Siglioccolo

04/04/2025 at 11:30

Usted escribió: ««el desequilibrio entre la oferta y la demanda (es) crónico, ya que los trabajadores, por definición, no pueden recomprar todo lo que producen». Esto es una barbaridad, no tiene ningún sentido (o, mejor dicho, va en dirección del subconsumismo). Se lo señalo y me sale con la inversión. Me molesta en sobremanera cuando «corren el arco» en un debate para disimular metidas de pata groseras.

Ahora escribe: «Si los inversores no invierten, hay desequilibrio entre la oferta y la demanda». Desde el punto de vista teórico, también está mal. Es que en el supuesto de reproducción simple (Marx, sección 3, tomo 2, El capital) no hay acumulación de capital (inversión = cero) y hay equilibrio entre la oferta y la demanda (toda la plusvalía va al consumo capitalista). Con el agregado de que, en un modelo de Macroeconomía habitual, las fuentes de demanda no se reducen a consumo e inversión. Cuentan el gasto público y el neto de la balanza de bienes y servicios. Repito, póngase a estudiar en serio.

Por mi parte, hasta aquí llegué. Esta forma de «polemizar» me resulta extremadamente desagradable.

Me gustaLe gusta a 1 persona

rolandoastarita

04/04/2025 at 11:43

Rolo queria saber que pensas de este paper? aca te dejo un resumen

Quizá una pregunta más importante para la mayoría de los marxistas sea: ¿Invalida el Teorema de Okishio la ley de Marx? Depende de lo que uno vea como el supuesto de la ley de Marx, dada su ambigüedad en (Marx, 1962, Capítulo 13) que sólo está en estado bruto y publicado póstumamente gracias a los esfuerzos de edición de Engels. La mayor parte del tiempo Marx asume una tasa de explotación constante, pero a veces afirma que la ley también se mantiene aunque la tasa de explotación esté aumentando. Roemer (1981, 102-3) demuestra que en el contexto de la utilización de capital y ahorro de trabajo (CU-LS, un tipo especial de composición orgánica creciente del capital), una tasa de salario real fija implica una tasa de explotación creciente. En cambio, si se supone una tasa de explotación constante, la tasa de ganancia podría aumentar o disminuir debido a un cambio técnico CU-LS rentable (Laibman, 1982; Bidard, 2004; Foley, 2009); en el caso de una tasa de explotación creciente, una tasa de ganancia decreciente podría seguir siendo compatible con un cambio técnico CU-LS rentable siempre que la tasa de salario real aumente en cierta medida; en el caso de una tasa de salario real fija, no hay margen para que la tasa de ganancia disminuya. Sólo cuando se interpreta la ley de Marx como que la tasa de beneficio debe caer debido a un cambio técnico CU-LS rentable sin importar lo alta que llegue a ser la tasa de explotación, la ley de Marx queda anulada por el Teorema de Okishio que sirve de contraejemplo. Esta podría ser una interpretación demasiado extrema que el propio Marx podría no respaldar. Si Marx estuviera vivo, no le sorprendería en absoluto el Teorema de Okishio. Cuando escribe sobre el efecto del aumento de la productividad del trabajo en el sector que produce medios de producción sobre la rentabilidad de otros sectores, comenta:

[21:45]luego de una cita de marx continua

[21:45]Como bien predijo Marx, si suponemos que el aumento de la productividad del trabajo fue resultado de un cambio técnico reductor de costes, se demuestra que el precio relativo de los productos de ese «departamento exterior» disminuye necesariamente (Dietzenbacher, 1989). El consiguiente aumento de la tasa de beneficio en cualquier otro departamento que utilice los medios de producción abaratados puede interpretarse como un aumento de la tasa de beneficio general, ya sea por el uso ubicuo de los medios de producción abaratados o por las relaciones entre insumos y productos. Por lo tanto, no sólo Shibata (1934, 1939) ha predicho el Teorema de Okishio, como reconoce Okishio (1961), sino también Marx. De cara al futuro, creemos que un programa de investigación más fructífero sería trascender el supuesto del salario real fijo y centrarse en cómo interactúa el cambio técnico con la lucha de clases, a través de la cual se determina la distribución desde una perspectiva marxiana, o lo que (Roemer, 1981, pág. 145) denomina las «consecuencias sociales» del cambio técnico.

https://www.aeaweb.org/conference/2021/preliminary/paper/G8siA8ti

Me gustaMe gusta

mariana

06/04/2025 at 21:49

Hola Rolo. Hace apenas 30 minutos Trump ha amenazado a China con nuevos aranceles adicionales del 50 %, en tanto los chinos grabaron los productos norteamericanos con el 34%, además de restringir la exportación de una docena de otros.

¿Qué crees que puede llegar a suceder?

Me gustaMe gusta

Proyecto Sindicato

07/04/2025 at 13:28

Tiene razón.Las grandes empresas no tienen tasa de ganancias decreciente alguna.De hecho, cómo usted sabe cada vez se vuelven más y más oligopolicas y con beneficios crecientes.Sin embargo,el modo de producción Capitalista colapsa, y lo hace precisamente por causa de una tasa decreciente que llega a pérdidas masivas.,? Que sucede entonces?Sucede que muchos economistas cuando hacen análisis económicos macro omiten sistemáticamente que en el mercado las empresas no tienen el mismo tamaño. Eso ya lo denunció Stiglitz en los economistas capitalistas.Y,por tanto, en ese mercado desigual, las grandes empresas mantienen o aumentan su tasa de ganancias y solo las pequeñas y medianas (pymes) son las que sufren tasa decreciente y pérdidas crecientes.Como quiera que las pymes no tienen la mayoría de la producción pero si tienen a la mayoría de trabajadores es por lo que el modelo colapsa.Lo hace porque llega a un punto en que no suministra la renta suficiente a una mayoría de trabajadores para subsistir.El estancamiento secular, expresión que proviene de la academia capitalista, es el estancamiento de las pymes. Y viene sucediendo ese decrecimiento,cada vez mas visible, desde los años 80 del siglo XX, en la fase regresiva de un ciclo económico.A diferencia del gran crecimiento hasta los años 80 en los países socialistas y la Golden Age en el Capitalismo. .Sobre el Colapso Capitalista y bastantes temas más escribo en la teoría de el libro que espero publicar el próximo Otoño.Su título: «2030-2040.Rusia y China en el colapso del Capitalismo y en el nuevo impulso para un Socialismo igualitario.Descubriendo los C.E.R. (ciclos económicos revolucionarios) K.Marx y R.Luxemburg tenían razon«. Marx dijo que las revoluciones son el motor de la Historia y Luxemburgo empezó a descubrir su ritmo cíclico. Las revoluciones producen ciclos económicos que se pueden demostrar científicamente.Tal como yo lo hago.Si lo acepta, sera un placer enviarle una copia gratuita. Y lo haré por el motivo de que le considero uno de los economistas socialistas más destacados en habla hispana.Por eso lo he incluido en el Anexo del libro dedicado a los economistas socialistas principales en la actualidad.

Un saludo cordial.

Antonio Otero.

Me gustaMe gusta

Antonio Otero

09/04/2025 at 17:36