Una pregunta sencilla a los monetaristas

En Argentina hay coincidencia en que han aumentado los precios, medidos en dólares. Para tomar un bien representativo, el precio del Big Mac en enero de 2020 era 2,9 dólares y en enero del 2025 fue 7 dólares (IERAL, en base a datos The Economist). La pregunta, sin embargo, es cómo encaja esto con la teoría monetarista (o cuantitativa), que defienden el Gobierno y el establishment de economistas.

Recordemos que, según Fisher, Friedman, y similares, la inflación se debe pura y exclusivamente al aumento de la cantidad de dinero en circulación, dada una masa de mercancías. Aplicada la tesis a la coyuntura argentina, la inflación en dólares debería explicarse por una excesiva cantidad de dólares en circulación. Pero por estos tiempos la queja es que hay demasiados dólares atesorados, o sea, que no circulan. ¿Por qué entonces la inflación de precios en dólares?

Alguno dirá que hay que incluir el tipo de cambio en el análisis: si los precios en pesos aumentaron más que lo que aumentó, en pesos, el precio del dólar, deben aumentar los precios de las mercancías, expresados en dólares. Pero esta introducción, como también otras cuestiones, como la relación salarios y ganancias, hace inviable el simplista reduccionismo del monetarismo. ¿Cómo explican entonces el asunto? ¿no era que la inflación es exclusivamente un problema de cantidad excesiva de dinero en circulación (dólares en este caso) con respecto a precios (dólares en este caso) x transacciones?

Apuntes sobre las últimas elecciones

Tal vez las dos cuestiones más importantes, desde un enfoque marxista, de la elección que acaba de realizarse en CABA es, por un lado, el ausentismo récord –votó solo el 53% del padrón-, y por otro lado el hecho de que, por lo menos, el 95% de los votos fueron a candidatos y organizaciones que son enemigas del socialismo y defensoras del sistema capitalista. Más específicamente, si se suman los que apoyan explícitamente (Adorni + Lospenato + Larreta + Marra + Caruso Lombardi) la política del Gobierno nacional, llegamos al 48% de los votos en CABA. A lo que hay que sumar la actitud “benevolente” hacia el gobierno de Milei de la UCR, la Coalición Cívica y el peronismo de derecha, incluida la burocracia sindical. Por eso, los resultados fueron saludados por Wall Street y los inversores locales con subas de los bonos y las acciones.

Lee el resto de esta entrada »Otra burrada de Milei

En un discurso que pronunció en ocasión de la 11 edición de Latam Economic Forum 2025 –un encuentro de empresarios- el presidente Milei sostuvo “que los trabajadores no son pagados por su labor, sino que lo que hacen es comprar pesos con su trabajo”. Y agregó: “acabo de destruir la teoría de la explotación”. Un disparate.

En primer lugar, lo que Milei llama “la teoría de la explotación del trabajo asalariado” es la de Marx, y se basa en la teoría del valor trabajo. Como sabe cualquier persona con un mínimo de instrucción en Economía Política, esa teoría sostiene que el trabajo es la única fuente del valor de las mercancías. De ahí se explica la explotación del asalariado: el obrero vende su fuerza de trabajo por determinado valor; y con su trabajo reproduce, ese valor y agrega el plusvalor, del que se apropia el capitalista. Contra lo que dice Milei, este razonamiento de Marx no tiene que ver con la distinción entre compra y venta.

Lee el resto de esta entrada »Milei insiste con el (absurdo) principio de la imputación

En una entrevista (lunes 14 de abril) que Alejandro Fantino hizo al presidente Milei, este volvió a defender el principio de la imputación, de la escuela austriaca. Decimos “volvió” porque ya en otras oportunidades reivindicó esa explicación.

La idea central de la tesis austriaca dice que los precios de los “bienes de orden superior”, los factores de producción -las máquinas, instalaciones productivas o comerciales, materias primas, ingresos de los trabajadores-, se determinan a partir de los precios de los bienes finales, o de orden inferior. Estos últimos están determinados por las valoraciones subjetivas de los consumidores. “Los precios determinan los costos, y no son los costos los que determinan los precios”, sostuvo Milei. En palabras de otros austriacos, “el valor de los bienes de consumo se transfiere, o se imputa, a los factores productivos”.

Lee el resto de esta entrada »Dólar, déficits y crisis

El 9 de abril, cuando se derrumbaban las acciones en Wall Street y en el resto del mundo, hubo ventas masivas de títulos del Tesoro. “Los bonos del Tesoro estadounidense se están liquidando a un ritmo poco común, niveles que históricamente han provocado algún tipo de intervención por parte de la Reserva Federal”, señaló Lale Akoner, analista Global de Mercados de eToro. Producto de estas ventas cayeron los precios de los títulos, con su contrapartida, el aumento de los rendimientos: el miércoles 9 de abril la tasa del bono a 10 años pasó del 3,9% al 4,5%; la tasa del bono a 30 años subió a 4,79%. Fue la mayor suba desde la pandemia, en 2020. Dado que se referencia en la tasa de los bonos públicos, la tasa hipotecaria a 20 años llegó a subir 20 puntos básicos. También subieron los rendimientos de los bonos corporativos con menor calificación (junk bonds). Y bonos de Gran Bretaña, Australia y Japón.

Lee el resto de esta entrada »Guerra comercial, proteccionismo, crisis

El 2 de abril Trump anunció un arancel universal del 10% sobre todos los productos importados a EEUU. A este arancel se sumaron tasas del 20% para las importaciones desde la Unión Europea; 34% para las provenientes de China; 46% a Vietnam; 32% a Taiwán; 24% a Japón. China reaccionó elevando las tarifas de los productos provenientes de EEUU un 35%. En respuesta EEUU las subió al 104%; China ahora las lleva al 84%,

Las acciones en Wall Street y el resto de las bolsas se desplomaron. De acuerdo a Bloomberg, la pérdida de capitalización bursátil en todo el mundo alcanza (al 8 de abril) los 10 billones de dólares. Hay fundados temores a una recesión, o depresión, de alcance global. Ben Casselman escribe en el New York Times: “La abrumadora mayoría de los inversionistas cree que los aranceles de Trump y las represalias de sus socios comerciales provocarán un aumento de los precios, un menor crecimiento y, posiblemente, una recesión mundial”. En EEUU ya aparecen síntomas de recesión, aumento de precios y caída del ingreso de los hogares. Según Tax Foundation, las tarifas aduaneras podrían costar a cada hogar estadounidense unos 2100 dólares anuales. Es solo un pequeño anticipo. Una depresión mundial ocasionará gigantescas pérdidas en términos de empleo, ingresos, condiciones laborales. Esto en el contexto de aumento de las tensiones geopolíticas, probables nuevos conflictos armados; fortalecimiento de movimientos y partidos xenófobos, racistas; y de regímenes autoritarios y ultra reaccionarios.

Lee el resto de esta entrada »Rentabilidad del capital global y la LTDTG

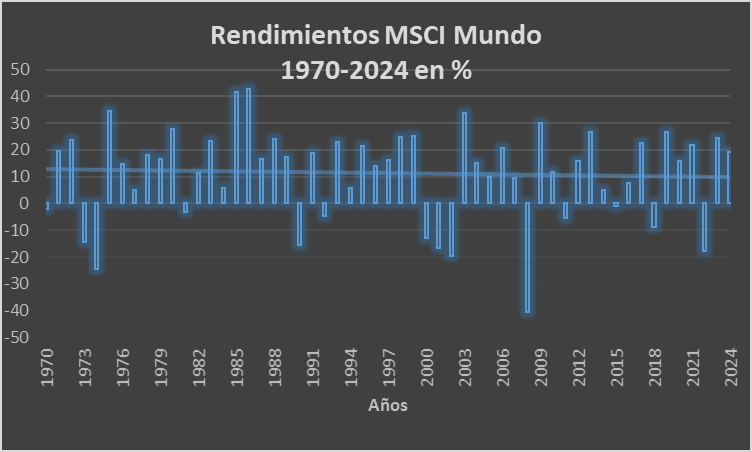

Una crítica que hicieron lectores del blog a la nota (aquí) en la que planteamos que la evolución, de la rentabilidad de los accionistas de las 500 compañías más grandes en EEUU no encaja con lo que prevé la ley de la tendencia decreciente de la tasa de ganancia, de Marx, fue que no se tenía en cuenta la rentabilidad de los accionistas a nivel mundial. Respondiendo a esta inquietud, presento varios cuadros que registran la rentabilidad del capital global -en términos de rendimientos accionarios- en el largo plazo (varias décadas, dados los datos disponibles).

El primer gráfico que presentamos muestra los rendimientos bursátiles en términos del índice MSCI Mundo, entre 1970 y 2024 (MSCI, Morgan Stanley Capital International). Este índice se confecciona teniendo en cuenta 1500 empresas en el mundo, de gran capitalización, de 23 países desarrollados. Estos son Alemania, Australia, Austria, Bélgica, Canadá, Dinamarca, España, Estados Unidos, Finlandia, Francia, Holanda, Hong Kong, Irlanda, Israel, Italia, Japón, Noruega, Nueva Zelanda, Portugal, Reino Unido, Singapur, Suecia y Suiza.

Se advierte un descenso de la rentabilidad en los últimos 54 años, con fuerte influencia de la crisis de 2008 y 2021, esta última por efecto de la pandemia. Si no se tiene en cuenta la caída por la pandemia, la tendencia es estable.

Lee el resto de esta entrada »Mercado bursátil y rentabilidad del capital

En una nota anterior (aquí) planteamos que la evolución, entre 1926 y 2024, de la rentabilidad de los accionistas de las 500 compañías más grandes en EEUU no encaja con lo que prevé la ley de la tendencia decreciente de la tasa de ganancia, formulada por Marx. Escribimos: “…si la tasa de ganancia hubiera caído tendencialmente debería reflejarse en la caída secular de la rentabilidad obtenida por los inversores. Pero no hay tal cosa. … no se advierte ninguna tendencia definida hacia la baja desde 1928 a 2024, como la LTDTG dice que debería ocurrir”.

Como era de esperar, la nota provocó críticas y objeciones. Una de ellas fue que las 500 del S&P no son representativas. La respuesta la presenté aquí. Otra objeción fue que para determinar la evolución de la rentabilidad del capital hay que descartar las empresas de mayor rentabilidad. Un criterio a todas luces arbitrario. El propio Marx sostuvo que en la determinación de la tasa media de ganancia hay que incluir a las plusvalías extraordinarias.

Lee el resto de esta entrada »Las 500 S&P y la rentabilidad del capital

En la nota (aquí) dedicada a la evolución de la rentabilidad del capital en EEUU, entre mediados de los 1920 y el presente, tomé como referencia lo ocurrido con las 500 empresas del índice Standard & Poor. Se trata de las 500 empresas más grandes que están listadas de manera pública en EEUU. Mi argumento principal es: si la rentabilidad del capital hubiera bajado tendencialmente en los últimos 100 años, en EEUU, ello debería reflejarse en la rentabilidad de los accionistas de esas empresas.

A partir de objeciones y preguntas de algunos lectores del blog, parece conveniente brindar algunos datos reveladores del peso de las 500 S&P en la economía de EEUU.

Las acciones de las 500 S&P representan el 75% de las acciones en EEUU.

Los ingresos combinados de las 500 S&P superan los 17 billones de dólares. Es el 58% del ingreso nacional (29 billones; datos 2024).

Las ganancias anuales, post impuestos, de las 500 S&P, totalizan 1,6 billones de dólares. Es el 44% de las ganancias totales de las corporaciones en EEUU, de 3,6 billones de dólares (datos 2024).

Emplean más de 29 millones de personas. Representa el 18% del empleo total de EEUU (158 millones, datos 2024).

La capitalización de mercado de las 500 S&P alcanza los 51,4 billones de dólares (diciembre 2024).

Para bajar el documento: https://docs.google.com/document/d/1FLiOtWz5h5pJ62IaFHUl3eH4hkqC9IIr_6plY9Stp2o/edit?usp=sharing

La tesis de la rentabilidad decreciente del capital, ¿qué evidencia empírica?

Adam Smith, David Ricardo y John Maynard Keynes sostuvieron, por diferentes razones, que la rentabilidad del capital tendía caer en el largo plazo. Marx compartió esa idea con su ley de la tendencia decreciente de la tasa de ganancia. En una entrada anterior la hemos discutido en base al teorema de Okishio (véase aquí). Allí sostuvimos que hay problemas en la formulación de la ley por Marx -es lo que demuestra el teorema- y concluimos que el cambio tecnológico puede dar lugar al aumento del capital constante por unidad de trabajo vivo (con la consiguiente presión bajista sobre la tasa de ganancia), pero cuando se tienen en cuenta los efectos de la productividad sobre el capital constante y sobre la plusvalía relativa, la tasa de ganancia no necesariamente desciende en el largo plazo.

Lee el resto de esta entrada »

{kind=link}