Mundialización del capital ¿o desglobalización?

Al menos desde mediados de los 1970 el mundo avanzó hacia una economía cada vez más globalizada. En esos años aumentó la interconexión de las economías nacionales, se extendieron las cadenas globales de valor, también los flujos de inversiones, y se generalizó la producción de mercancías a nuevos sectores –servicios, en primer lugar- y zonas geográficas (los territorios de los ex regímenes burocrático stalinistas en primer lugar).

Sin embargo, sostienen muchos analistas, a partir de la crisis financiera (2008-09), y hasta el presente, se habría operado una reversión de la globalización, o desglobalización. La misma estaría determinada, entre otros factores, por la crisis de la deuda europea de 2011 a 2014; por la guerra comercial entre Estados Unidos y China desde 2018; por las trabas a las transferencias transfronteras de tecnología; la crisis del Covid-19; las políticas anti-migratorias; y el aumento de las tensiones geopolíticas, en particular, a partir de la invasión rusa a Ucrania. Como prueba central de la desglobalización se cita la desaceleración del comercio global, medido en valores y en volúmenes: previo a la crisis aumentaba a una tasa promedio del 12,6% anual, mientras que en la década post crisis lo hizo a solo al 2,7%; y colapsó con la pandemia. También se señala la baja de la ratio inversión transfronteras / producto mundial; el debilitamiento de la integración de las cadenas globales de valor (CGV); y el deterioro del rol de la Organización Mundial del Comercio en disputas y reclamos comerciales (véase, por ejemplo, García-Herrero, Lentitud en el contexto del desacoplamiento entre Estados Unidos y China | Intereconomía | Enlace de la naturaleza de Springer. Intereconomics 57, 352–358 (2022)).

Una consecuencia política de esta reversión es que se abrirían espacios para la desarrollar políticas nacionalistas burguesas, en un eventual giro similar a lo ocurrido durante las décadas de 1930 y 1940. Recordemos, por ejemplo, que cuando Trump asumió la primera presidencia, referentes del nacionalismo izquierdista argentino declararon que el programa trumpista era progresivo porque iba en contra de la globalización (véase aquí; aquí).

En oposición a la tesis de la desglobalización, en lo que sigue sostenemos que, si bien hubo un enlentecimiento de la mundialización del capital, no puede hablarse de una reversión de la misma. Para eso es clave partir del contenido social -el modo de producción capitalista- de esa mundialización.

Globalización, mundialización del capital

La globalización se ha definido como el proceso de creciente integración de las economías nacionales a través del comercio y los flujos financieros, e incluyendo muchas veces los movimientos de gente y las transferencias de tecnología. En Valor, mercado mundial y globalización hemos argumentado que esta definición (típica del FMI y otros organismos internacionales) debería completarse con la referencia al modo de producción dominante, el modo de producción capitalista. Esto es, consideramos que, además de la creciente interpenetración de las economías «nacionales», la globalización es, ante todo, la globalización de la relación capital – trabajo, en detrimento de los modos de producción precapitalistas. En otros términos, mientras que todavía a principios del siglo XX, y hasta la década de los 1970, el mercado mundial debía concebirse como una articulación de modos de producción capitalista y precapitalista, a comienzos del siglo XXI el mercado está enteramente determinado por la relación capitalista. Los productores simples de mercancías están cada vez más subordinados a esta relación dominante, y las formaciones precapitalistas tienden a desaparecer.

Al discutir entonces hasta qué punto hay, o no, un proceso de desglobalización, parece importante subrayar que, por ahora, no hay indicios de que esté en retroceso la mundialización del capital. Cuando se habla de integración de economías nacionales (lo que hemos llamado espacios nacionales de valor) estamos refiriéndonos a economías capitalistas (las excepciones son economías como Corea del Norte o Cuba, que no alteran la dirección fundamental). Examinemos los datos centrales de la integración.

Exportaciones / producto mundial

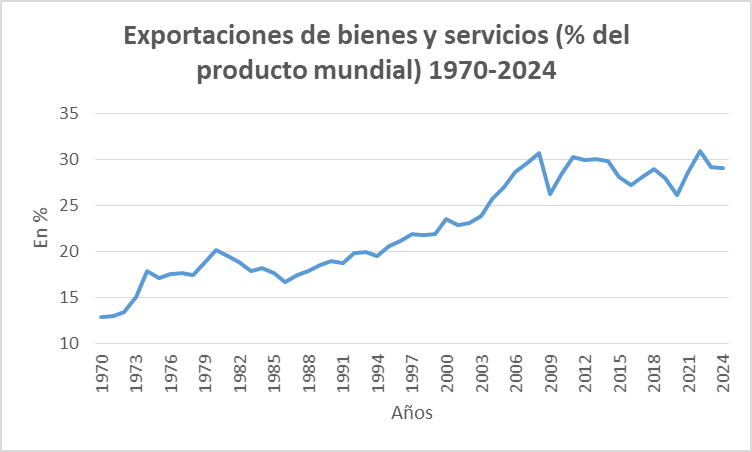

En el cuadro 1 presentamos la evolución de la relación exportaciones / producto mundial desde 1990 a 2024. A partir de 2009 o 2010, la relación no aumenta. Sin embargo, el comercio global se expandió desde US$ 24 billones en 2014 a US$ 33 billones en 2024. Destaca en particular el crecimiento de la participación de Asia en el comercio global. Actualmente esa participación se sitúa en el 60%; era del 33% en 2010 (La gran realineación comercial: Asia en ascenso | McKinsey). Todo indica que la presión del mercado mundial sobre las economías nacionales se mantiene, aproximadamente, al mismo nivel desde hace dos décadas.

Cráfico 1 Exportaciones / producto mundial, 1970 2024

En base a datos del Banco Mundial

Por otra parte, en 2025 el comercio global creció un 7% con respecto a 2024. En términos de valor, superó los 35 billones de dólares (UNCTAD, 15 de enero 2026). Y se espera que el crecimiento se mantenga positivo en 2026, en especial en servicios. Siempre UNCTAD, estos últimos hoy representan el 27% del comercio global; crecieron aun 9% en 2025, superando con creces a los bienes. En particular, los servicios digitales entregables representan ahora el 56% de las exportaciones globales de servicios. Nada indica que se esté operando una contracción de este comercio. Aunque sí es es muy posible -lo señala el Informe que estamos citando- que el crecimiento se ralentice, dadas las tensiones geopolíticas, el endurecimiento de las regulaciones nacionales, y el uso de los aranceles como herramientas proteccionistas.

Por otra parte, es de destacar que el comercio Sur–Sur – el comercio entre países en desarrollo – se ha convertido en un motor principal del crecimiento del comercio global. Entre 1995 y 2025, las exportaciones de mercancías Sur-Sur aumentaron de unos 0,5 billones de dólares a 6,8 billones. Hoy en día, el 57 % de las exportaciones de países en desarrollo se destina a otras economías en desarrollo, frente al 38 % de 1995. El auge ha sido impulsado por las cadenas de valor regionales de Asia, especialmente en el este y sudeste asiático, donde predomina la manufactura de alta y media tecnología. El comercio Sur-Sur también se está profundizando en otros lugares. Más de la mitad de las exportaciones africanas se destinan ahora a mercados en desarrollo. Estos datos no encajan en el esquema “hundimiento inminente del mercado mundial” (más Tercera Guerra Mundial en desarrollo, como sostiene alguna corriente trotskista). Por último, nada indica que se esté reduciendo el rol de las CGV en la mundialización capitalista. Según la OCDE, el 70% del comercio mundial discurre a través de las cadenas.

Acuerdos Comerciales Regionales

Son acuerdos comerciales firmados por dos o más países para facilitar el comercio de bienes y servicios, reducir barreras comerciales, promover inversiones, reducción o eliminación de barreras no arancelarias, etcétera. Son de diferente tipo: unión aduanera, acuerdos de integración económica o de libre comercio.

Si el mercado mundial se estuviera contrayendo en beneficio de los mercados nacionales, como dice la tesis de la desglobalización, estaría cayendo el número y alcance de los Acuerdos Comerciales Regionales multilaterales. Pero esto no está ocurriendo. En 2017 había 291 ACR. En febrero de 2026 suman 380 (mercancías 170, servicios 5 y mercancías y servicios 205). Desde la pandemia se firmaron otros 70. Además, en 2025 la Secretaría de la OMC identificó y verificó al menos 62 ACT que aún no han sido notificadas a la OMC. En muchos casos son una respuesta a las medidas proteccionistas. Por ejemplo, la Unión Europea e India intensificaron las negociaciones para establecer una zona de libre comercio frente a la política arancelaria de Trump. La UE también está en negociaciones con Indonesia, Emiratos Árabes Unidos y el Mercosur; y actualizó el tratado de libre comercio que tiene con México.

Canadá también busca nuevos acuerdos en respuesta a las medidas proteccionistas de EEUU. En septiembre de 2025 firmó un acuerdo con Indonesia. Poco antes Indonesia había firmado un acuerdo con la UE, luego de 10 años de negociaciones. Ottawa también busca acuerdos con el Mercosur. A su vez, el 16/01/2026 el primer ministro, Mark Carney, anunció un acuerdo con China para reducir los aranceles mutuos (a los autos eléctricos y productos agrícolas). Trump amenazó a con aplicarle un arancel del 100% a todas las mercancías canadienses que entren en EEUU. Pero Canadá sigue con su política de diversificación comercial. Por otro lado, Canadá y México anunciaron un plan bilateral con el objetivo de ampliar las inversiones y el comercio, y reducir regulaciones, en paralelo al T-MEC (el tratado México, EEUU y Canadá). Otro dato es que Canadá y la UE firmaron (diciembre 2025) un memorándum de entendimiento para colaborar en el desarrollo de IA e innovación digital. Esto en el marco de que en junio de 2025 Canadá y la UE firmaron una Asociación de Seguridad y Defensa.

Inversión Extranjera Directa

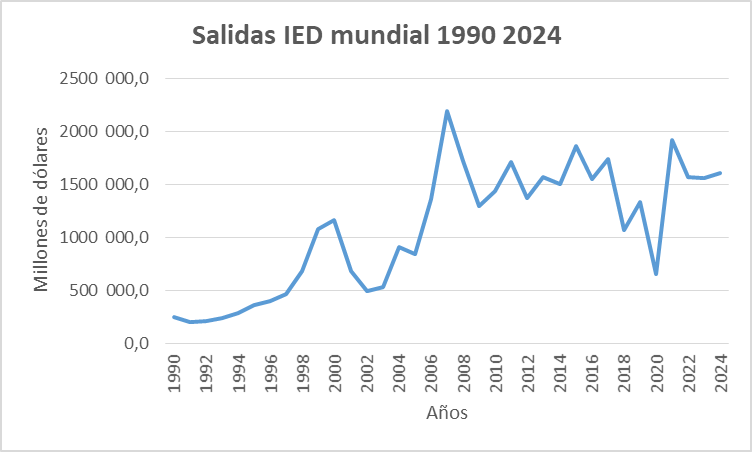

Cuando examinamos el comportamiento de la inversión extranjera directa encontramos el mismo patrón: un enlentecimiento, pero en las últimas dos décadas no se puede hablar de contracción, en términos absolutos, de la IED global (véase gráfico 2). De hecho, en 2025 aumentó 14%, llegando a US$ 1,6 billones (estimación preliminar UNCTAD 20/01/2026)). Es una recuperación tras dos años de descenso. Aunque el informe destaca que el crecimiento general sobrevalora la recuperación. Más de 140.000 millones de dólares del aumento provinieron de mayores flujos a través de centros financieros globales. Sin estos «flujos de conducto», la IED global solo aumentó alrededor de un 5%. Esto pone de manifiesto la recuperación limitada de la actividad de inversión subyacente.

Gráfico 2: Salidas IED mundial

Fte UNCTAD 2025

La IED se concentró en sectores tecnológicos de avanzada, como centros de datos y fábricas de semiconductores. Los centros de datos atrajeron más de una quinta parte del valor global de proyectos greenfield en 2025, con inversiones anunciadas superiores a 270.000 millones de dólares. La demanda estuvo impulsada por la infraestructura de IA y las redes digitales.

De manera similar, el valor de los proyectos de semiconductores anunciados aumentó 35%. En cambio, el número de proyectos cayó drásticamente un 25% en sectores expuestos a aranceles e intensivos en la cadena de valor global. Los textiles, la electrónica y la maquinaria se vieron especialmente afectados. Está acorde con las previsiones de crecimiento del producto global en 2026 y 2027: 3,3% y 3,2%, respectivamente (FMI).

Francia, Estados Unidos y la República de Corea lideraron como países receptores, mientras que mercados emergentes como Brasil, India, Tailandia y Malasia también atrajeron grandes proyectos. Los flujos de IED aumentaron un 43% en las economías desarrolladas.

Por otro lado, la IED disminuyó en los países en desarrollo. Los flujos hacia estos países disminuyeron un 2% hasta los 877.000 millones de dólares. Los países de ingresos bajos fueron los más afectados, con tres cuartas partes de los países menos desarrollados experimentando flujos estancados o en declive. Los patrones de inversión apuntan a un aumento de las brechas entre economías desarrolladas y en desarrollo, una concentración creciente en un pequeño número de sectores estratégicos y una debilidad persistente en proyectos más críticos para el desarrollo sostenible.

Una situación distinta a la de los 1930

Los datos muestran que el proceso de globalización se ha desacelerado, o incluso estancado en varios ítems. Pero de ahí hay un trecho largo a afirmar que se está revirtiendo la internacionalización de las fuerzas productivas y la imbricación de los mercados nacionales entre sí. No estamos ante una contracción del mercado mundial como ocurrió en los 1930, cuando el volumen del comercio mundial cayó más del 60%. Por entonces se hundieron los intercambios multilaterales y se crearon áreas monetarias (alrededor de la libra esterlina, el franco, el dólar) que agravaron la depresión mundial y empujaron a la guerra. No es la situación actual.

«Más fácil decirlo que hacerlo«

La política de Washington, explicada en reiteradas oportunidades por Trump, es sencilla: aplica elevadas tarifas a las importaciones de bienes, con el objetivo de que las fábricas que producen en el exterior se relocalicen en EEUU. Es un razonamiento simplista y lineal que sedujo a buena parte del electorado. Pero, como han señalado muchos críticos, es más sencillo decirlo que hacerlo. ¿Por qué? Pues porque desconoce la complejidad que ha alcanzado el desarrollo de las fuerzas productivas a escala mundial.

Para ver el problema con un caso concreto: el secretario estadounidense de Comercio, Howard Lutnik, declaró en enero 2026 que EEUU desea transferir hasta el 40% de la cadena de suministros taiwanesa de semiconductores al interior de sus fronteras, y que los aranceles subirán fuertemente si eso no ocurre. En respuesta, la principal negociadora comercial de Taiwán afirmó que es imposible transferir a EEUU semejante capacidad de producción de semiconductores. Algo similar parece ocurrir con los grandes fabricantes de automóviles. No es sencillo cerrar plantas en Europa o Asia de buenas a primeras para pasar a operar en EEUU.

Más significativo, sin embargo, es el reciente anuncio de Volkswagen de hacer una inversión de 4700 millones de euros en una fábrica de baterías a construirse en Canadá. Se prevé que la planta generará 3000 puestos laborales directos y unos 30.000 empleos indirectos. O sea, las tarifas son un factor a tener en cuenta, pero no operan en el vacío. En la decisión de inversión cuenta también el marco social y político de la acumulación (sobre esto, véase aquí); la preparación, o no, de la mano de obra; las redes establecidas para la producción; las diferencias salariales; y las garantías de suministro de insumos. Otro ejemplo: muchas destilerías de Texas solo pueden procesar crudo pesado, que hoy importan de Canadá. Transformarlas para que trabajen con crudo más liviano demandaría cuantiosas inversiones, además de tiempo. Son estructuras productivas sendero-dependientes, que no se adecuan fácilmente a nuevas condiciones.

En este respecto, Willy C. Shih (2020) escribe: :“Ya quedaron atrás los tiempos en que un único fabricante integrado verticalmente como Ford o General Motors podía diseñar y fabricar todos o la mayoría de los subconjuntos y componentes necesarios para fabricar un producto terminado. La tecnología es demasiado complicada, y es imposible poseer todas las habilidades necesarias en un solo lugar”. (…) … tenemos muchos proveedores repartidos por todo el mundo de los que dependen los fabricantes para componentes críticos. Las empresas de productos electrónicos dependen en gran medida de proveedores en Asia (principalmente China, Corea del Sur y Japón). Quienes dependen de enzimas industriales podrían tener que recurrir a Dinamarca. Los fabricantes farmacéuticos indios dependen de proveedores chinos de ingredientes activos farmacéuticos. Muchos fabricantes tienen que depender de fabricantes de herramientas de precisión en Alemania, Suiza o el norte de Italia, o de fabricantes de robots en Alemania o Japón”.

Una consecuencia de estas complejas interdependencias es una profunda nivelación de las cadenas de suministro, con fabricantes dependientes de sus proveedores de primer nivel, que a su vez dependen de un segundo nivel, que a su vez depende de un tercer nivel, y así sucesivamente. La visibilidad en los terceros, cuartos y más distantes niveles es un reto, lo que hace extremadamente difícil reemplazar a cualquiera de la cadena, y mucho menos de toda la cadena” (Willy C. Shih 15/04/2020, Devolviendo la manufactura a EE. UU. Es más fácil decirlo que hacerlo Harvard Business Review).

En el mismo sentido Guankai Zhai, en Forbes, agosto 2024, Bringing Manufacturing Back To The US: Easier Said Than Done, plantea que uno de los obstáculos más significativos para la relocalización de plantas fabriles es la diferencia de costes entre Estados Unidos y países como China, Vietnam y México. Los costes laborales en estos países son sustancialmente más bajos que en Estados Unidos. Según la Oficina de Estadísticas Laborales, el trabajador manufacturero medio en EEUU gana casi US$ 30 por hora, en comparación con los aproximadamente US$ 7 por hora en China e incluso menos en otros países en desarrollo. A esa diferencia hay que sumar que el costo de producción incluye los gastos asociados a las normas medioambientales y la seguridad en el trabajo. Otro problema es la complejidad de las cadenas de suministros. Por ejemplo, muchos componentes electrónicos provienen de Asia, donde la infraestructura y el ecosistema para la fabricación electrónica están muy desarrollados. Reconstruir este ecosistema en EE. UU. no solo sería costoso, sino también laborioso en cuanto a tiempo.

Por otra parte, con el declive de la manufactura en EEUU ha disminuido la mano de obra calificada. La generación más joven se ha orientado a carreras ligadas a los servicios, y hay un vacío en la disponibilidad de trabajadores cualificados en la manufactura. Según un informe de Deloitte y The Manufacturing Institute, la brecha de habilidades en la manufactura estadounidense podría resultar en 2,1 millones de empleos sin cubrir para 2030. (…) Los programas de formación y educación destinados a cerrar esta brecha de habilidades llevarán tiempo en desarrollarse e implementarse.

Además, reubicar las operaciones en EEUU requerirá una inversión de capital sustancial. Por otra parte, es necesaria infraestructura como redes de transporte, suministro de energía y telecomunicaciones. En conclusión, escribe: “relocalizar la industria en EEUU implica abordar las disparidades en los costes laborales, reconfigurar cadenas de suministro complejas, superar una escasez de mano de obra cualificada, realizar inversiones de capital sustanciales, navegar políticas económicas y comerciales y aprovechar los avances tecnológicos”.

Apostilla: sobre neoclásicos y equilibrios instantáneos

La idea de que basta con establecer determinados aranceles para que las empresas se relocalicen, sin costos considerables, y de manera más o menos rápida, es propia del imaginario neoclásico (y de austriacos como Böhm Bawerk). Por ejemplo, cuando los marginalistas (Clark, Wicksell, también Böhm Bawerk) suponen que hay una tasa de rendimiento uniforme en todas las ramas de la economía, deben admitir que la cantidad de capital -igual a su valor- está dada y que el capital puede modificar su “forma” física tanto como se quiera, a fin de adquirir la composición que permita obtener la tasa de rendimiento uniforme. Hay que suponer, además, que la inversión siempre es un fluido, una suma de valor, que sin embargo puede adquirir instantáneamente cualquier forma física cuando se incorpora a un stock de bienes de capital, a los efectos de rendir la tasa de retorno uniforme durante el período en el cual se consumen parte de los bienes de capital. Y suponer también que en el siguiente período el capital disponible puede adquirir de nuevo cualquier otra forma física, para cumplir con el requisito de una tasa de rendimiento uniforme. O sea, el stock de capital constante (si usamos la terminología marxista) se adaptaría sin costos ni dificultades, para garantizar la tasa uniforme de rendimientos. Un planteo irrealista por donde se lo mire (sobre este asunto, remitimos a P. Garegnani. 1978, “Notes on consumption, investment and effective demand: I” Cambridge Journal of Economics, vol. 2, pp. 335-353). Pero es, en esencia, lo que dicen los economistas trumpistas cuando barren debajo de la alfombra las complejidades de la mundialización y el carácter desigual de la acumulación capitalista.

La interdependencia

Por lo explicado más arriba, el problema de fondo es el carácter mundial que alcanzan las fuerzas productivas. Es imposible reconducirlas a «tamaños nacionales» para establecer economías autosuficientes, de tipo autárquico. La dependencia económica afecta a todos los países. Enfatizando que no se trata solo de la dependencia de los países más atrasados con relación a los más adelantados. También los países adelantados dependen cada vez más del mercado mundial. Una cuestión sobre la que advirtió Trotsky hace un siglo: si Inglaterra fuera bloqueada «se ahogaría al cabo de algunos meses» (Stalin, el gran organizador de derrotas). Esta idea tiene validez multiplicada en el capitalismo contemporáneo. Por caso, EEUU no puede prescindir de la noche a la mañana del suministro de electricidad, agua o petróleo provenientes de Canadá. Las automotrices en la zona de los Grandes Lagos (con centro en Detroit) no pueden prescindir de las cadenas de valor articuladas con Canadá, etcétera.

Cuestiones a tener en cuenta

Primero, el trasfondo de la presente guerra comercial es la sobreproducción y la intensificación de la guerra de precios. Nos hemos referido a estas cuestiones en notas anteriores (ver, por ejemplo, aquí y aquí). Encaja en la explicación de Marx y Engels de las crisis cíclicas de sobreproducción. También en la tesis (de Marx, también de Ricardo) de que la ley del valor se impone, de hecho, a través de la competencia. Entendida esta como una guerra entre los capitales, que adquiere entonces dimensión mundial.

Segundo, la globalización consiste esencialmente en la mundialización de la relación capital – trabajo. Es la contradicción que prima sobre cualquier otra tensión u oposición social o geográfica -por caso, entre países desarrollados y no desarrollados; entre el capital dinerario y el capital productivo; entre la pequeña propiedad y la gran empresa. Este es un punto de diferencia sustancial entre el marxismo y los nacionalismos burgueses, pequeñoburgueses, o estatistas burocráticos.

Tercero, se destaca la capacidad de maniobra de la clase capitalista de países que, si bien no son primeras potencias, son capitalismos con bases propias. Esto es, no estamos ante la tradicional «burguesía compradora», típica de las colonias o las semicolonias. El caso que más se menciona en estos días se refiere a la respuesta de Canadá frente a la suba de los aranceles dispuesta por Trump. No fue la que es típica de un país colonizado. Algo semejante puede decirse de las políticas de India, Australia, México, Corea del Sur, Indonesia, Brasil, Sudáfrica, para mencionar a algunos de los más destacados. Sus clases dominantes no son meras marionetas de Washington. Explotan su clase obrera, y participan de la explotación de los obreros de otros países vía sus inversiones, directas o de cartera. Es desde esta posición -países capitalistas, con gobiernos políticamente soberanos, pero con menor desarrollo de las fuerzas productivas que EEUU, o Alemania, China y similares- que negocian las condiciones en que participan del mercado mundial.

Para concluir, el internacionalismo socialista tiene como base material, social, la internacionalización de las fuerzas productivas. El desarrollo del mercado mundial es inherente a la naturaleza del capital. Por eso la lucha por la emancipación del trabajo solo puede concebirse, en sentido progresivo, como una acción internacional de los explotados.

Para bajar el documento: https://docs.google.com/document/d/1jKilfpEWC4QAr3dbrfP0sSDfPbPdpXZeOwCKkR_C7WE/edit?usp=sharing

Excelente nota, muy informativa. Muchas gracias. Recuerdo que cuando Trump empezó con todo esto, en particular contra China, pensé: los demás países no se van a quedar quietos, EEUU se arriesga a quedarse más solo. Incluso si nos fijamos en los informes de la Cámara de Comercio de empresas americanas en China (y están muchas de las más grandes de los EEUU) se puede ver que esas empresas están interesadas en invertir en China y que lamentan la mala relación entre los gobiernos de ambos países. En un punto, no sé hasta dónde Trump está alineado con su burguesía. La famosa frase: «Lo que es bueno para GM es bueno para los EEUU» ¿es encarnada fielmente por Trump?

Me gustaMe gusta

luquencio2025

24/02/2026 at 13:37

Este artículo es otro intento más de ignorar el resurgimiento de las pujas interimperialistas y el retroceso de la «mundialización del capital». No es Trump y un pequeño grupo de ultranacionalistas xenófobos los que ven el avance de China como una amenaza y por lo tanto proponen medidas de intervención en el comercio exterior y acciones tendientes a controlar el acceso a las materias primas estratégicas, como el litio o las tierras raras, para frenarlo. Es toda la burguesía yanqui. El desacuerdo es sobre la forma apresurada y torpe en la que Trump desarrolla esas políticas. Y eso afecta a América Latina. El gobierno de Biden, al igual que Trump, estuvo presionando para frenar la influencia china en la economía argentina y asegurar una presencia militar yanqui en Ushuaia. Ese es el mundo real detrás de la «mundialización del capital». Es lo que Lenín entendió hace más de 100 años, por eso Astarita lo rechaza tanto. La intervención brutal en Venezuela es una muestra clara de cuán en serio se toma la burguesía yanqui su retórica sobre la «mundialización del capital» y la «interdependencia entre los países» (ahora Venezuela es «interdependiente» con Estados Unidos? en serio?)

Me gustaMe gusta

Pablo

26/02/2026 at 02:56

Te invito que ingreses a la Cámara de Comercio Americana en China (https://www.amchamchina.org/), y veas que la integran una gran cantidad de las principales empresas yanquis como FedEx, IBM, Microsoft, ConocoPhillips, Apple, Boeing, ExxonMobil, Johson & Johnson, PwC. Es constante la preocupación de estos capitalistas por la relación entre el gobierno norteamericano y el chino. Difícilmente estén contentos con el clima que genera en sus negocios la administración Trump. No es «toda» la burguesía (incluso habría que ver si es todo el complejo militar industrial porque si en la OTAN todo el dinero lo pone EEUU es lógico que vaya a las empresas de su complejo, pero si Trump empieza a exigir mayores aportes a los demás países de la alianza, también sería razonable que ese dinero fuera a las empresas industriales militares de esos países). A la burguesía yanqui en China no le conviene la perspectiva que impone Trump. Musk pudo haber apoyado a Trump pero no va a relocalizar su negocio en EEUU. Y por eso se fue del gobierno.

Me gustaMe gusta

luquencio2025

10/03/2026 at 16:12

[…] Reproducido del blog de Rolando Astarita […]

Me gustaMe gusta

Mundialización del capital ¿o desglobalización? – Blog de la revista Espectros

26/02/2026 at 15:33

Estoy de acuerdo en que la mundialización de capital no se está revirtiendo y que se ha ralentizado. Sin embargo, cabe señalar que este es un marco que nos permite comprender el carácter reaccionario de la política de Trump y sus amigos: su proyecto político añora revertir esa mundialización capitalista. No obstante, también hay que señalar que la integración del mercado mundial es tan profunda que para hacerlo se requiere de un proceso más largo y doloroso del que ellos (los nacionalistas burgueses de países imperialistas) quisieran aceptar. En este marco, se entiende la disputa burguesa entre el conservadurismo que busca mantener el estado de cosas actual y los reaccionarios que buscan retrotraer la globalización. Afortunadamente, los reaccionarios todavía no logran su cometido.

Me gustaLe gusta a 1 persona

Santiago García Cabrera

27/02/2026 at 00:10

[…] Astarita has edited [in Spanish]: Capital globalization or de-globalization?. The figures and graphs he provides are significant. The so-called globalization has not been […]

Me gustaMe gusta

Deglobalization, reality or false hope? | Left wing communism

01/03/2026 at 13:51